. Vajalik on eristada ettevõtte maksevõimet, st. eeldatav võime võlg lõpuks tagasi maksta, ja ettevõtte likviidsus, st. olemasoleva sularaha ja muude vahendite piisavus võlgade tasumiseks praegusel hetkel. Praktikas toimivad maksevõime ja likviidsuse mõisted reeglina sünonüümidena.

Ettevõtte maksevõime

Oluline näitaja, mis iseloomustab ettevõtte maksevõimet ja likviidsust, on oma käibekapital, mis on määratletud kui käibevara ja lühiajaliste kohustuste vahe. Ettevõttel on oma käibekapital seni, kuni käibevara ületab lühiajalisi kohustusi. Seda näitajat nimetatakse ka netokäibevaraks.

Enamasti on oma käibekapitali väärtuse muutumise peamiseks põhjuseks organisatsioonile laekuv kasum (või kahjum).

Oma käibekapitali kasvuga, mis on põhjustatud käibevarade suurenemise kiirenemisest võrreldes lühiajaliste kohustustega, kaasneb tavaliselt vahendite väljavool. Kui käibevara kasv jääb lühiajaliste kohustuste kasvust maha, siis oma käibekapitali vähenemine on reeglina tingitud laenude saamisest ja võlakohustustest.

Oma käibekapitali tuleks hõlpsasti sularahaks muuta. Kui sisse Käibevara nende raskesti müüdavate tüüpide erikaal on suur, see võib vähendada ettevõtte maksevõimet.

Pankrot

Vastavalt kaalutletud organisatsioonide maksejõuetuks tunnistamise kriteeriumide süsteemile tehtud otsused on aluseks pankrotistunud organisatsioonide rahalise toetamise, nende saneerimise või likvideerimise ettepanekute koostamisel.

Lisaks, kui organisatsioon ei suuda oma lühiajalisi kohustusi tagasi maksta, võivad võlausaldajad pöörduda vahekohtusse võlgnikorganisatsiooni maksejõuetuks (pankrotis) väljakuulutamiseks.

Sellest tulenevalt tuvastatakse pankrot kui teatud maksejõuetuse seisund kohtumenetluses.

Pankrotti on kahte tüüpi:Lihtne pankrot kehtib võlgnikule, kes on süüdi kergemeelsuses, ebajärjekindluses ja ebaõiges ärikäitumises (spekulatiivsed tehingud, hasartmängud, ülemäärased majapidamisvajadused, arvete väljastamine, puudujäägid raamatupidamises jne).

Petturlik pankrot on põhjustatud ebaseaduslike tegude toimepanemisest eesmärgiga võlausaldajaid eksitada (dokumentide ja teatud osa organisatsiooni kohustuste varjamine, samuti organisatsiooni vara tekkeallikate tahtlik ülehindamine).

Lisaks vaadeldud tunnustele, mis võimaldavad antud ettevõtet maksejõuetuks liigitada, on olemas ka kriteeriumid, mis võimaldavad ennustada ettevõtte võimaliku pankroti tõenäosust.

Ettevõtte pankrotimenetluse kriteeriumid:

- käibevara ebarahuldav struktuur; raskesti müüdavate varade osakaalu tõus (aeglase käibega varud, kahtlased) võib viia organisatsiooni maksejõuetuseni;

- käibekapitali käibe aeglustumine liigsete varude kogunemise ning ostjate ja klientide viivisvõlgade olemasolu tõttu;

- kallite laenude ja laenude ülekaal ettevõtte kohustustes;

- viivise olemasolu ja selle osa suurenemine organisatsiooni kohustuste koosseisus;

- märkimisväärsed summad kahjumina maha kantud nõuded;

- kiireloomulisemate kohustuste valdav suurenemise trend seoses kõige likviidsemate varade kasvuga;

- likviidsusnäitajate vähenemine;

- põhivara moodustamine lühiajaliste rahaallikate arvelt jne.

Analüüsimisel on vaja õigeaegselt tuvastada ja kõrvaldada need negatiivsed suundumused ettevõtte tegevuses.

Seda tuleb meeles pidada praegune maksevõime ettevõtteid saab andmete põhjal tuvastada vaid kord kuus või kvartalis. Arveldusi võlausaldajatega teeb firma aga igapäevaselt. Niisiis operatiivanalüüsi jaoks jooksev maksevõime, toodete (tööde, teenuste) müügist, muude nõuete ja muude rahalaekumiste tagasimaksmisest raha laekumise igapäevaseks jälgimiseks, samuti tarnijate ja teiste võlausaldajate ees võetud maksekohustuste täitmise kontrollimiseks teha maksekalender, mis ühelt poolt näitab vaba sularaha, eeldatavaid sularaha laekumisi ehk nõudeid ning teisalt kajastuvad sama perioodi maksekohustused. Operatiivne maksekalender koostatakse andmete toodangu lähetamise ja müügi, soetatud tootmisvahendite, palgaarvestuse dokumentide, töötajatele ettemaksete väljastamise, pangaväljavõtete jms alusel.

Ettevõtte maksevõime väljavaadete hindamiseks, likviidsusnäitajad.

Ettevõtte likviidsus

Ettevõtet peetakse likviidseks kui ta suudab tasuda oma lühiajalised võlgnevused käibe(käibe)vara müügi kaudu.

Ettevõte võib olla suuremal või vähemal määral likviidne, kuna käibevara hulka kuuluvad nende heterogeensed tüübid, kus on kergesti müüdavad ja raskesti müüdavad varad.

Vastavalt likviidsusastmele käibevara võib laias laastus jagada mitmeks rühmaks.

Ettevõtte likviidsuse väljendamiseks kasutatakse finantssuhtarvude süsteemi:

Absoluutne likviidsuskordaja (tähtaja suhe)

See arvutatakse sularaha ja likviidsete lühiajaliste väärtpaberite ja lühiajaliste võlgnevuste suhtena. See näitaja annab aimu, kui suure osa sellest võlast on võimalik bilansipäeval tagasi maksta. Selle koefitsiendi väärtusi peetakse vastuvõetavaks. vahemikus 0,2–0,3.

Korrigeeritud (vahepealne) likviidsuskordaja

See arvutatakse sularaha, likviidsete lühiajaliste väärtpaberite ja lühiajaliste võlgnevuste suhtena. See näitaja kajastab seda osa lühiajalistest kohustustest, mida saab tasuda mitte ainult vaba raha ja väärtpaberite arvelt, vaid ka eeldatavate laekumiste arvelt tarnitud toodete, tehtud tööde või osutatud teenuste eest (st nõuete arvelt). Selle indikaatori soovitatav väärtus on väärtus - 1:1 . Tuleb meeles pidada, et selle suhte kohta tehtud järelduste paikapidavus sõltub suuresti nõuete "kvaliteedist" ehk nende tekkimise ajast ja võlgnike majanduslikust olukorrast. Suur osa ebatõenäoliselt laekuvatest nõuetest halvendab organisatsiooni finantsseisundit.

Praegune likviidsuskordaja

Üldine likviidsuskordaja, ehk kattekordaja iseloomustab organisatsiooni üldist turvalisust. See on kõigi käibevarade (varade) tegeliku väärtuse ja lühiajaliste kohustuste (kohustuste) suhe. Selle näitaja arvutamisel on soovitatav käibevara kogusummast maha arvata soetatud varade käibemaksusumma, samuti edasilükkunud kulude summa. Samal ajal tuleks lühiajalisi kohustusi (kohustusi) vähendada nii edasilükatud tulude, tarbimisvahendite kui ka tulevaste kulude ja maksete reservide võrra.

See näitaja võimaldab määrata lühiajaliste kohustuste (kohustuste) osakaalu käibevarast. Selle indikaatori väärtus peaks olema vähemalt kaks.

Samuti on näitaja, mis iseloomustab organisatsiooni turvalisus oma käibekapitaliga. Seda saab määratleda ühel kahest järgmisest viisist.

mina moodi. Omavahendite allikad miinus (bilansi kohustuse III jagu kokku) (varasaldo I jagu kokku) jagatud (varasaldo II jagu kokku).

II viis. Käibevara - Lühiajalised kohustused (bilansi kohustuse V jagu kokku) (bilansi aktiva II jagu kokku) jagatud käibevaraga (bilansi vara II jagu kokku).

See tegur peab olema mitte vähem kui 0,1.

Kui hetkelikviidsuskordaja aruandeperioodi lõpus on alla kahe ja organisatsiooni enda käibekapitali suhtarv aruandeperioodi lõpus on väiksem kui 0,1, siis tunnistatakse organisatsiooni bilansi struktuur mitterahuldavaks ning organisatsioon ise on maksejõuetu.

Kui üks nendest tingimustest on täidetud ja teine mitte, siis hinnatakse ettevõtte maksevõime taastamise võimalust. Selle taastamise tegeliku võimaluse kohta otsuse tegemiseks on vaja, et arvutatud voolusuhte ja selle seatud väärtuse suhe, mis on võrdne kahega, oleks suurem kui üks.

Tasakaalustage likviidsus

Ettevõtte praegust maksevõimet mõjutab otseselt selle likviidsus (suutlikkus neid rahaks konverteerida või kohustuste vähendamiseks kasutada).

Käibevarade koostise ja kvaliteedi hindamist nende likviidsuse seisukohalt nimetatakse likviidsusanalüüsiks. Bilansi likviidsuse analüüsimisel võrreldakse likviidsusastme järgi rühmitatud varasid ja kohustusi, mis on rühmitatud nende tähtaja järgi. Likviidsuskordaja arvutamine võimaldab määrata lühiajaliste kohustuste kättesaadavuse likviidsete vahenditega.

Tasakaalustage likviidsus- see on ettevõtte kohustuste katmise määr tema varaga, mille rahaks muutmise määr vastab kohustuste tähtajale.

Likviidsuse taseme muutust saab hinnata ka ettevõtte enda käibekapitali väärtuse dünaamika järgi. Kuna see väärtus tähistab rahaliste vahendite jääki pärast kõigi lühiajaliste kohustuste tagasimaksmist, vastab selle kasv likviidsuse taseme tõusule.

Likviidsuse hindamiseks rühmitatakse varad likviidsuse astme järgi 4 rühma ja kohustused kohustuste tähtaja järgi (tabel 4.2).

Varade ja kohustuste kirjete rühmitamine bilansi likviidsusanalüüsiks| Varad | Kohustused | ||

| Näitaja | Komponendid (vormi nr 1 read) | Näitaja | Komponendid (vormi nr 1 read -) |

| A1 – kõige likviidsemad varad | Sularaha ja lühiajalised finantsinvesteeringud (rida 260 + rida 250) | P1 - kõige kiireloomulisemad kohustused | Võlad arved ja muud lühiajalised kohustused (rida 620 + rida 670) |

| A2 – kiiresti liikuvad varad | Debitoorsed arved ja muud varad (rida 240 + rida 270) | P2 - lühiajalised kohustused | Laenatud vahendid ja muud kirjed 6. jagu "Lühiajalised kohustused" (rida 610 + rida 630 + rida 640 + rida 650 + rida 660) |

| A3 – aeglaselt liikuvad varad | 2. jao "Käibevara" artiklid (lk 210 + lk 220) ja pikaajalised finantsinvesteeringud (lk 140) | P3 - pikaajalised kohustused | Pikaajalised laenud ja laenud (rida 510 + rida 520) |

| A4 - raskesti müüdavad varad | Põhivara (rida 110 + rida 120 - rida 140 + rida 130) | P4 - püsivad kohustused | 4. jao artiklid "Kapital ja reservid" (lk 490) |

Bilanss on absoluutselt likviidne, kui kõik neli võrratust on täidetud:

A 1 > P 1

A 2 > P 2

A 3 > P 3

A 4 < P 4(on regulaarne iseloom);

Ettevõtte likviidsusanalüüsi teine etapp on likviidsuskordaja arvutamine

1)Absoluutne likviidsuskordaja- näitab, millise osa lühiajalistest kohustustest suudab ettevõte kohe rahas tagasi maksta ja lühiajalisi finantsinvesteeringuid:

Absoluudini\u003d DS + KFV / KO \u003d (lk 250 + lk 260) / (lk 610 + lk 620 + lk 630 + lk 650 + lk 660) > 0,2-0,5

2) Keskmine katvuse suhe(kriitiline likviidsus) - näitab, millise osa lühiajalistest kohustustest suudab ettevõte tagasi maksta, mobiliseerides selleks lühiajalised DZ ja lühiajalised finantsinvesteeringud (CFI):

Kritiseerima. likööri\u003d DZ + DS + KFV / KO \u003d (lk 240 + lk 250 + lk 260) / (lk 610 + lk 620 + lk 630 + lk 650 + lk 660) > 0,7 — 1

3) (jooksev suhtarv), ehk käibekapitali suhtarv - näitab käibevarade ülejääki lühiajalistest kohustustest.

Praeguse spetsifikatsiooni järgi\u003d OA / KO \u003d (lk 290 - lk 220 - lk 216) / (lk 610 + lk 620 + lk 630 + lk 650 + lk 660) > 2

- kus DC- sularaha;

- KFV— lühiajalised finantsinvesteeringud;

- DZ- saadaolevad arved;

- SIIS- senine vastutus;

Praegune likviidsuskordaja näitab, mitu korda on ettevõtte poolt kaetud lühiajalised kohustused, s.o. mitu korda suudab ettevõte täita võlausaldajate nõudeid, kui muudab rahaks kogu tema käsutuses oleva vara.

Kui ettevõttel on teatud rahalised raskused, siis loomulikult maksab ta võlga palju aeglasemalt; otsitakse lisaressursse (lühiajalised pangalaenud), lükatakse edasi kaubamakseid jne. Kui lühiajalised kohustused kasvavad kiiremini kui käibevara, siis jooksevkordaja väheneb, mis tähendab (muutumata tingimustel) ettevõtte likviidsusprobleeme. Vastavalt standarditele leitakse, et see koefitsient peaks olema vahemikus 1 kuni 2 (mõnikord 3). Alumine piir on tingitud sellest, et käibevara peab olema vähemalt piisav lühiajaliste kohustuste tagasimaksmiseks, vastasel juhul võib ettevõte seda tüüpi laenult maksejõuetu olla. Samuti peetakse ebasoovitavaks käibevarade ületamist lühiajalistest kohustustest rohkem kui kahekordselt, kuna see viitab ettevõtte ebaratsionaalsele rahaliste vahendite paigutamisele ja nende ebaefektiivsele kasutamisele.

Ettevõtte finantsseisund

on näitajate kogum, mis kajastab rahaliste vahendite olemasolu, paigutust ja kasutamist.

Ettevõtte finantsseisundi hindamine võimaldab tuvastada ettevõtte finantssuutlikkust, mille määrab eelkõige omakapitali olemasolu. Tuleb hinnata, kui palju on ettevõttel omakapitali ja millistesse varadesse omakapital on investeeritud. Vara moodustamise allikate struktuursete näitajate määramine võimaldab hinnata ettevõtte sõltuvust laenuallikatest.

Ettevõtte finantsseisundi stabiilsuse hindamiseks kasutatakse tervet muutusi iseloomustavate näitajate süsteemi:

a) ettevõtte kapitali struktuur selle asukoha ja haridusallikate järgi;

b) selle kasutamise tõhusus ja intensiivsus;

c) ettevõtte maksevõime ja krediidivõime;

d) tema finantsstabiilsus.

Ettevõtte finantsseisundi analüüs põhineb peamiselt suhtelistel näitajatel, kuna bilansi absoluutnäitajaid inflatsiooni mõttes on peaaegu võimatu võrreldavale kujule viia. Analüüsitava ettevõtte suhtelisi näitajaid saab võrrelda: üldtunnustatud „normidega“ riskiastme hindamiseks ja pankrotivõimaluse prognoosimiseks; teiste ettevõtete sarnaste andmetega, mis võimaldab tuvastada ettevõtte tugevad ja nõrgad küljed ning selle võimalused; eelmiste aastate sarnaste andmetega, et uurida ettevõtte finantsseisundi paranemise või halvenemise suundumusi.

Finantsseisundi analüüsi ei vii läbi mitte ainult ettevõtte juhid ja asjaomased osakonnad, vaid ka selle asutajad, investorid, et uurida ressursside kasutamise tõhusust, pangad, et hinnata krediiditingimusi ja määrata kindlaks krediiditingimuste määr. risk, tarnijad maksed õigeaegselt kätte saada, maksuinspektsioonid eelarvesse raha laekumise plaani täitmiseks jne.

Finantsseisundi hindamise käigus on vaja hinnata ettevõtte likviidsust, maksevõimet ja finantsstabiilsust.

Bilansi likviidsus on määratletud kui määr, mil määral on ettevõtte kohustused kaetud tema varadega, mille rahaks ümberkujundamise periood vastab kohustuste tähtajale.

Under likviidsus

mis tahes vara puhul mõistetakse selle võimet ümber kujundada rahaks kavandatud tootmis- ja tehnoloogilise protsessi käigus ning likviidsuse aste määratakse selle ümberkujundamise teostamise ajaperioodi kestusega. Mida lühem on periood, seda suurem on seda tüüpi varade likviidsus.

Maksevõime

tähendab, et ettevõttel on piisavalt raha ja raha ekvivalente viivitamatut tagasimaksmist nõudvate võlgade tasumiseks.

A1 = kõige likviidsemad varad- summad kõikidele vahenditele, mida saab kasutada jooksvate arvelduste viivitamatuks teostamiseks. Sellesse rühma kuuluvad ka lühiajalised finantsinvesteeringud.

A2 = turustatavad varad- vara, mille sularahaks muutmine nõuab teatud aega. Sellesse rühma võivad kuuluda saadaolevad arved (mille tasumist oodatakse 12 kuu jooksul pärast aruandekuupäeva), muud käibevarad.

A3 = aeglaselt liikuvad varad- kõige vähem likviidsemad varad on varud, nõuded (mille tasumist oodatakse rohkem kui 12 kuud pärast aruandekuupäeva), soetatud väärisesemete käibemaks, kusjuures kirjet "Edasilastud kulud" selles grupis ei kajastata.

P1 = kõige pakilisemad kohustused- võlgnevused, dividendimaksed, muud lühiajalised kohustused, samuti tähtajaks tagastamata laenud (bilansi lisade järgi).

P2 = lühiajalised kohustused- lühiajalised laenud pankadest ja muud laenud, mis tuleb tagasi maksta 12 kuu jooksul pärast aruandekuupäeva. Esimese ja teise kohustuste grupi määramisel on usaldusväärsete tulemuste saamiseks vaja teada kõigi lühiajaliste kohustuste täitmise aega. Praktikas on see võimalik ainult sisemise analüüsi jaoks. Välisanalüüsiga muutub see probleem piiratud info tõttu palju keerulisemaks ja enamasti lahendatakse analüüsi teostava analüütiku varasema kogemuse põhjal.

P3 = pikaajalised kohustused- pikaajalised laenud ja muud pikaajalised kohustused - bilansi IV jao "Pikaajalised kohustused" kirjed.

230, 240

- pikaajaline võlg. 250

- lühiajalised finantsinvesteeringud.

260

- sularaha. 190

– põhivara (kokku). 290

– käibevara (kokku).

490

– kapital ja reservid (kokku).

Maksevõime peamised omadused on järgmised:

a) piisavate rahaliste vahendite olemasolu arvelduskontol;

b) tähtaja ületanud võlgnevuste puudumine.

Likviidsuse maksevõimet saab hinnata mitmete absoluutsete ja suhteliste näitajate abil.

Ettevõtte maksevõime hindamiseks kasutatakse suhtelisi näitajaid.

Maksevõimet iseloomustavad koefitsiendid:

Äritegevuse (käibe) suhtarvud

- näidata, kui tõhusalt ettevõte oma vara kasutab:

1. Varude käibemäär

- Näitab aktsiate müügimäära. See arvutatakse muutuvkulude ja varude keskmise maksumuse suhtena (mõõdetuna kordade arvus).

2. Debitoorsete arvete käibekordaja

- võla sissenõudmiseks vajalik päevade arv. See arvutatakse nõuete aasta keskmise väärtusena, jagatud aasta tulude summaga ja * 365 päeva eest.

3. Võlakohustuste käibekordaja

mitu päeva on ettevõttel vaja oma võlgu tasuda. See arvutatakse 365 päeva võlgade keskmise väärtusena, jagatud ostude kogusummaga ja *.

4. Põhivara käibemäär

- arvutatakse kordade arvus (varade tootlus kuni t). See iseloomustab olemasoleva põhivara kasutamise efektiivsust ettevõtte poolt. Madal väärtus viitab liiga suurele investeeringule või ebapiisavale müügile. See arvutatakse jagatuna aasta tulude summana põhivara (põhivara) summa keskmise väärtusega.

5. Varade käibemäär

- näitab kogu tema käsutuses oleva vara kasutamise efektiivsust ettevõtte poolt. See arvutatakse jagades aasta tulude summa kõigi varade summaga. Näitab mitu korda aastas läbib tootmis- ja tarnetsükleid.

Finantsstabiilsus

- see on ettevõtte arvelduste teatud seis, mis tagab selle pideva maksevõime.

Finantsstabiilsuse analüüsi ülesanne on hinnata varade ja kohustuste suurust ja struktuuri. See on vajalik, et vastata küsimustele: kui sõltumatu on organisatsioon finantsseisundist, kas selle sõltumatuse tase suureneb või väheneb ning kas varade ja kohustuste seis vastab tema finantsmajandusliku tegevuse eesmärkidele.

Finantsstabiilsust iseloomustavad koefitsiendid:

700

- tasakaal (passiivne). 590

– pikaajalised kohustused (kokku).

690

– lühiajalised kohustused (kokku).

Kasumlikkuse suhtarvud

- näidata, kui tulus on ettevõtte tegevus:

1. Brutokasumi marginaal Kt - näitab brutokasumi osakaalu (%) müügimahust: arvutatakse brutokasumi jagamisel müügimahuga.

2. Kt puhaskasumi tasuvus (sarnaselt).

3. Kt varade tootlus - puhaskasum jagatud ettevõtte kõigi varade summaga. Näitab, kui palju kasumit iga varaühik annab.

4. Omakapitali tootlus - näitab aktsionäride investeeritud kapitali efektiivsust. Arvutatakse puhastulu jagamisel kogu aktsiakapitaliga. Näitab, mitu kasumiühikut iga investeeritud kapitaliühik teenis.

Artiklis analüüsime ettevõtte peamisi maksevõime suhtarvusid ja nende arvutamise valemeid.

Ettevõtte maksevõime. Definitsioon

Maksevõime on ettevõtte suutlikkus tasuda oma kohustused laenuvõtjate ees õigeaegselt ja täies mahus. Maksevõime määrab finantsseisundi, mille tulemusena maksevõime taseme langus toob kaasa ettevõtte pankrotiriski suurenemise. Finantsseisundi hindamiseks kasutatakse maksevõime suhtarvusid, mis annavad ettevõtte kvantitatiivse iseloomustuse.

Ettevõte saab oma kohustuste (laenude) tagasimaksmiseks kasutada nii sularaha kui ka erinevat tüüpi varasid, mille likviidsus on erinev. Seega kujuneb ettevõtte maksevõime kahel teguril:

- ettevõtte erinevat tüüpi varade olemasolu;

- varade likviidsuse tase, mille määrab nende realiseeritavuse määr.

Ettevõtte varade struktuur

Mõelge ettevõtte varade struktuurile, mis koosneb käibe- ja püsivaradest. Ettevõtte käibevara- need on varad, mida saab konverteerida rahaks ühe tootmistsükli jooksul (1 aasta). Püsivara koosnevad tootmispõhivarast ega ole tootmisega otseselt seotud. Kõik ettevõtte varad on järjestatud likviidsusastme järgi, s.o. sõltuvalt nende rakendamise (müügi) ja sularahaks muutmise kiirusest. Mida rohkem on ettevõttel väga likviidseid varasid, seda suurem on tema maksevõime. Varade järjestamine rakendamise kiiruse järgi:

Väga likviidsed varad (А1)

Väga likviidsed varad ettevõtetele moodustavad käibevara rühma ning omavad maksimaalset realiseerimiskiirust ja nende sularahaks muutmist. Kõige likviidsemate varade hulka kuuluvad: sularaha, lühiajalised finantsinvesteeringud panka ja väärtpaberid.

Turustatavad varad (A2)

Kiirelt realiseeritav ettevõtte vara kuuluvad käibevarade rühma ja sisaldavad nõudeid (<12 месяцев) и вклады в банк.

Aeglase müügiga varad (A3)

Varade aeglane müük kuuluvad ettevõtte käibevarade gruppi ja sisaldavad: nõuded (> 12 kuud), valmistoodangu, tooraine ja materjalide laoseisud, lõpetamata toodang ja pooltooted, soetusmaksumuse käibemaks.

Raskesti müüdavad varad (A4)

Raskesti müüdavad varad on ettevõtte püsivara ja nende hulka kuuluvad: hooned ja rajatised, seadmed, transport, maa, immateriaalne vara: patendid, kaubamärgid.

Ettevõtte maksevõime ja krediidivõime erinevus

Ettevõtte maksevõime mõiste on tihedalt seotud krediidivõimega. Vaatame lähemalt nende erinevust. Peamine erinevus seisneb selles, et maksevõime on võime maksta oma kohustusi tagasi mis tahes tüüpi varade abil. Krediidivõimelisus seevastu peegeldab suuremal määral kohustuste tagasimaksmist ettevõtte keskpika ja lühiajalise vara abil, välja arvatud püsivara: hooned, rajatised, sõidukid, maa jne. Kohustuste tagasimaksmine püsivate ja aeglaselt liikuvate varade abil toob kaasa tootmisvõimsuse vähenemise ja sellest tulenevalt ka finantsstabiilsuse vähenemise pikemas perspektiivis.

Ettevõtte maksevõime suhtarvud

Ettevõtte maksevõime hindamiseks kasutatakse järgmisi näitajaid:

Praegune likviidsuskordaja- peegeldab ettevõtte võimet tasuda jooksvaid kohustusi käibevara abil. Arvutusvalem on järgmine:

(analoog: kiireloomuline likviidsus) - näitab nende lühiajaliste kohustuste tagasimaksmise võimalust kiirelt likviidsete ja väga likviidsete varade abil. Arvutusvalem on järgmine:

Kiirlikviidsuskordaja K bl normväärtus >0,7-0,8.

Absoluutne likviidsuskordaja- peegeldab ettevõtte võimet kõrge likviidsete varade abil tasuda oma lühiajalisi kohustusi. Indikaator arvutatakse järgmise valemi abil:

K abl standardväärtus >0,2.

- näitab ettevõtte võimet tasuda oma kohustused täielikult igat tüüpi varadega. See näitaja ei hõlma mitte ainult lühiajalisi, vaid ka pikaajalisi kohustusi. Arvutusvalemiks on varade ja kohustuste kaalutud summa suhe.

Kui üldine likviidsuskordaja on K ol >1, on likviidsus optimaalne.

Maksejõuetuse (pankroti) seaduses on välja toodud kolm koefitsienti, mida kasutatakse ettevõtte maksevõime hindamiseks: jooksevlikviidsuskordaja, maksevõime taastumise määr ja maksevõime kahjumikordaja. Neid näitajaid kasutatakse praegu praktikas teabeindikaatoritena.

- peegeldab ettevõtte võimet taastada 6 kuu jooksul vastuvõetav praegune likviidsus. Maksevõime taastumise määra arvutamise valem on järgmine:

K vp - ettevõtte maksevõime taastamise koefitsient;

Indikaatori normväärtuseks loetakse Kvp>1 - peegeldab ettevõtte võimet taastada maksevõime tase 6 kuu jooksul. Kui K vp<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Maksevõime kaotuse suhe- kajastab ettevõtte maksevõime halvenemise võimalust 3 kuu jooksul. Selle indikaatori arvutamise valem on järgmine:

Ühtsele ettevõttele - ettevõtte maksevõime kaotuse koefitsient;

K tl - jooksevlikviidsuskordaja aruandeperioodi alguses (0) ja lõpus (1);

K norm - jooksva likviidsuskordaja standardväärtus (K norm = 2);

T on analüüsitud aruandeperiood.

Maksevõime kaotuse normatiivkoefitsient K y > 1 - maksevõime kaotuse ohu määr 3 kuu jooksul on väike. K pakk< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Kokkuvõte

Käesolevas artiklis vaatlesime ettevõtte erinevaid maksevõime suhtarvusid ja nende arvutamise valemeid. Ettevõte peab kiiresti jälgima oma maksevõime taset, kuna see määrab otseselt tema finantsseisundi ja pikaajalise arengu jätkusuutlikkuse. Lisaks likviidsuskordajatele mõjutavad maksevõimet kapitali struktuur, kasumlikkuse ja käibe suhtarvud, mistõttu peab ettevõttel olema süsteem finantsseisundi hindamiseks ja diagnoosimiseks.

Ettevõtte maksevõime on võime õigeaegselt ja täielikult tasuda rahalised kohustused rahas ressursitarnijatele, võlausaldajatele, investoritele, aktsionäridele, riigile jne.

Maksevõime on ettevõtte finantsseisundi väline ilming.

Ettevõtte krediidivõime eeldab tema võimet tasuda oma kohustuste eest ainult võlausaldajate ees. Seega on mõiste "maksevõime" palju laiem kui "krediidivõimelisuse" mõiste.

Kui vaadata probleemi veidi laiemalt, siis ettevõtte maksevõime ja krediidivõime ei tähenda mitte ainult võimalust tasuda oma lühiajalisi kohustusi likviidse käibekapitali abil, vaid ka võimalust jätkata samaaegselt oma tegevust katkematult. .

Mõiste "maksevõime" on tihedalt seotud mõistega "likviidsus", mis tähendab ettevõtte teatud tüüpi varade väärtuste (varade) võimet muutuda rahaks ilma oma bilansilist väärtust kaotamata.

Need mõisted on praktikas omavahel tihedalt seotud, sest. ettevõtte varade kõrge likviidsus tähendab reeglina selle kõrget maksevõimet ja vastupidi. Piisavalt kõrge maksevõimega ettevõtte finantsseisukorda iseloomustatakse omakorda stabiilsena.

Kõik pole aga nii lihtne ja üheselt mõistetav. Kõrge maksevõime ei kinnita alati käibevarasse investeerimise tasuvust, eelkõige vähendavad käibevarade likviidsuse taset liigne laovaru, valmistoodete ülevarumine, halbade nõuete olemasolu.

Need negatiivsed nähtused ei pruugi finantsaruannetes kajastuda, mistõttu tuleks maksevõime taseme hindamisele läheneda mitte formaalselt, vaid loovalt, arvestades tekkivat reaalsust, tehes korrigeerimisi varade reaalväärtuse osas.

Ettevõtte maksevõime tase on lahutamatult seotud käibekapitali juhtimise poliitikaga, mille eesmärk peaks olema rahaliste kohustuste minimeerimine ja nende optimeerimine. Et ettevõte oleks maksejõuline, ei pea olema palju raha, vaid seda peab olema õiges koguses, õiges kohas ja õigel ajal.

Ettevõtte maksevõime hindamise meetodid:

- 1. Bilansi likviidsuse analüüs;

- 2. Maksevõime suhtarvude arvutamine ja hindamine;

- 3. Rahavoogude uurimine.

Need hindamismeetodid täiendavad üksteist, kuid neid saab kasutada eraldi hindamiseks.

Bilansi likviidsusanalüüsi olemus seisneb likviidsuse vähenemise astme järgi rühmitatud varade võrdlemisel kohustustega, mis on rühmitatud nende tasumise (tagasimaksmise) kiireloomulisuse astme järgi ning sõltuvalt varade ja varade tekkivast suhtarvust. kohustuste rühmad, koostades järeldused ettevõtte maksevõime astme kohta.

Kohustused rühmitatakse nende tagastamise kiireloomulisuse vähenemise astme järgi. P 1 - enim lühiajalisi kohustusi on võlgnevused ja muud lühiajalised kohustused.

Bilansi likviidsusastme ja sellest tulenevalt ettevõtte maksevõime määra kindlaksmääramiseks on vaja võrrelda bilansi varade ja kohustuste gruppe paarikaupa.

Likviidsete vahendite ja kohustuste võrdlus võimaldab arvutada järgmised bilansi likviidsuse astmed:

- 1. Bilansi absoluutne likviidsus, mis näitab ettevõtte tingimusteta maksevõimet;

- 2. Bilansi hetkelikviidsus, mis näitab ettevõtte maksevõimet või maksejõuetust kõnealusele hetkele lähima perioodi kohta:

- 3. Bilansi prognoositav likviidsus on maksevõime prognoos, mis põhineb tulevastel laekumistel ja maksetel.

Bilanssi peetakse absoluutselt likviidseks ja ettevõte on tingimusteta maksevõimeline, kui kehtib järgmine ebavõrdsuse süsteem:

Samas on bilansi absoluutse likviidsuse vajalik tingimus kolme esimese ebavõrdsuse järgimine. Neljas ebavõrdsus on nn tasakaalustava iseloomuga ja selle järgimine viitab sellele, et ettevõttel on oma käibekapital (Ec = Q - F), s.o. finantsstabiilsuse tagamiseks on olemas miinimumtingimus.

Kui süsteemi ühel või mitmel ebavõrdsusel on optimaalses variandis fikseeritule vastupidine märk, erineb bilansi likviidsus suuremal või vähemal määral absoluutsest. Ja selle astme kindlakstegemiseks on vaja varade ja kohustuste rühmad ümber rühmitada ning võrrelda näitajate summasid: A 1 + A 2 P 1 + P 2-ga.

Kui täheldatakse ebavõrdsust A 1 + A 2 > P 1 + P 2, siis see näitab, et ettevõttel on jooksev (lühiajaline) maksevõime, s.t. päästab selle varsti.

Kui ebavõrdsus A 3 > P 3 püsib, siis lisaks säilitab ettevõte oma maksevõime ja kannatab pikemas perspektiivis, s.o. See ebavõrdsus iseloomustab ettevõtte tulevast likviidsust ja on maksevõime pikaajaline prognoos.

Eeltoodud skeemi järgi teostatud bilansi likviidsusanalüüs on suhteliselt lihtne, klassikaline, kuid selle tulemused on ebatäpsed, kuna bilansis sisalduv alginformatsioon, selle ligikaudsus puudub.

Hinnangu täpsustamiseks soovitavad mõned majandusteadlased kasutada standardset diskontomeetodit, mis seisneb sisuliselt bilansikirjete ümberjagamises varade ja kohustuste gruppide vahel, lähtudes varade likviidsuse ja kohustuste tähtaja keskmisest hinnangust.

Võrrelmaks, millal oli bilanss likviidsem analüüsiperioodi alguses või lõpus, võimaldavad erinevate ettevõtete bilansid kasutada üldist likviidsusnäitajat (PL).

Ettevõtte maksevõime täielikumaks hindamiseks saab bilansi likviidsuse analüüsi täiendada maksevõime suhtarvude arvutamise ja analüüsiga, mis võimaldavad hinnata ettevõtte maksevõimet vaid lühiajaliselt.

Analüüsi sisuks on hinnata olemasolevate, nii otsemüügiks mõeldud kui ka tehnoloogilises protsessis osalevate varade suhet nende hilisemat müüki silmas pidades ning kohustusi, mis ettevõttel antud perioodil on.

Analüüs põhineb asjaolul, et ettevõtte käibekapitali tüübid on erineva likviidsusastmega, eelkõige eristatakse: absoluutselt likviidseid vahendeid - sularaha ja lühiajalisi finantsinvesteeringuid; kiired likviidsed vahendid - saadaolevad arved; aeglaselt liikuvad fondid – aktsiad.

Sellest lähtuvalt kasutatakse ettevõtte maksevõime hindamiseks kolme näitajat (koefitsienti), mis erinevad üksteisest lühiajaliste kohustuste katteks loetavate likviidsete vahendite arvestamise järjekorra poolest.

Ettevõtte maksevõime koefitsiendid (näitajad):

1. Absoluutne likviidsuskordaja (absoluutse maksevõime määr, kassareservi määr jne) on ettevõttes olemasolevate absoluutselt likviidsete vahendite (sularaha ja lühiajalised finantsinvesteeringud) suhe ettevõtte lühiajaliste (lühiajaliste) kohustuste kogusummasse. ettevõtet.

See näitab, millist osa ettevõtte lühiajalistest kohustustest saab vaba raha arvelt tagasi maksta.

Optimaalne väärtus Cal > 0,2 - 0,7. Mida suurem on selle väärtus, seda suurem on võla tagasimaksmise tagatis. Kuid isegi väikese väärtusega ettevõte võib olla maksejõuline, kui tal õnnestub raha sisse- ja väljavoolu mahu ja ajastuse osas tasakaalustada ja sünkroniseerida.

2. Kiirlikviidsuskordaja (kiirlikviidsuskordaja, range likviidsuskordaja, vahepealne likviidsuskordaja jne) on sularaha, lühiajaliste finantsinvesteeringute, võlgnikega arveldades liikuvate vahendite summa ja lühiajaliste kohustuste suhe.

Näitab, millised on ettevõtte võimalused lühiajaliste kohustuste tagasimaksmiseks, kasutades absoluutselt likviidseid rahalisi vahendeid ja nõudeid.

K bl optimaalsed väärtused > 0,8 - 1,0. Kui aga suure osa likviidsetest vahenditest moodustavad raskesti laekuvad nõuded, pikeneb tavaintervall 1,5 korda, aga kui raha ja raha ekvivalendid (väärtpaberid) moodustavad käibevaras olulise osa, võib optimaalne väärtus olla väiksem.

3. Kaetuskordaja (praegune maksevõime suhe, kogukatte määr jne) on ettevõtte käibekapitali väärtuse (ilma tulevaste kuludeta) ja lühiajaliste kohustuste suhe.

See iseloomustab seda, mil määral on ettevõtte kõik lühiajalised kohustused tagatud käibevaraga.

Optimaalne väärtus 1< Кп < 2

Alampiir näitab, et käibekapital on piisav lühiajaliste kohustuste katmiseks. Kui koefitsiendi väärtus on alla 1,0, tähendab see, et ettevõte on tingimusteta maksejõuetu. Käibevara ületamine lühiajalistest kohustustest rohkem kui 2 korda on ebasoovitav ning viitab oma vahendite ebaratsionaalsele paigutamisele ja nende ebaefektiivsele kasutamisele.

Meie poolt vaadeldud maksevõime suhtarvud annavad ettevõtte maksevõimele mitmekülgse iseloomustuse, võttes hindamisprotsessis järjekindlalt arvesse erineva likviidsusega varasid võrreldes lühiajaliste kohustustega.

Igal koefitsiendil on oma huvitatud kasutajad. Tarnijad juhinduvad rohkem absoluutsest likviidsuskordajast, võlausaldajad eelistavad kiirlikviidsuskordajat, investorid (väärtpaberiomanikud), hindajad tuginevad kattekordajale. Kuid ettevõtte maksevõime põhjalikumaks hindamiseks on olulised kõik kolm koefitsienti.

Tuleb meeles pidada, et need bilansiandmetest arvutatud traditsioonilised maksevõime suhtarvud on usaldusväärsed vaid tingimusel, et kõik bilansis olevad käibevarad on likviidsed. See tähendab et:

saldoreserve saab konverteerida rahaks, mis on võrdne reservide väärtusega;

nõuded laekuvad rahas ja nende tagasimaksmise tingimustele vastavates tingimustes.

Kui bilansi käibevara seis ei vasta eeltoodud nõuetele, siis vahe- ja jooksevlikviidsuskordaja arvutamiseks on vaja korrigeerida käibevara bilansilist väärtust:

varud hinnatakse ümber võimaliku müügihinnaga;

lootusetud nõuded kantakse maha, pikaajalised nõuded jäetakse arvestusest välja.

Seetõttu on finantssuhtarvude abil maksevõime hindamise otsuste tegemisel traditsioonilised kiirlikviidsuse ja katte suhtarvud vaid võrdlusaluseks.

Nagu eelpool mainitud, tähendab turutingimustes ettevõtte maksevõime mitte ainult tema võimet likviidse käibekapitali abil tasuda lühiajalisi kohustusi, vaid ka samal ajal oma tegevust jätkata.

See eeldab, et käibevara nõuete ja osa varude näol on võimalik konverteerida rahaks, millest piisab ettevõtte bilansis olevate lühiajaliste võlgade tasumiseks.

Positiivne vahe likviidsete käibevarade väärtuse ja lühiajalise võla summa vahel ei tohiks olla väiksem katkematu tegevuse jätkamiseks vajalike reservide väärtusest, s.o. rahaliste vahendite ühe ringluse tsükli tagamiseks kaasneb müügitulu kujunemisega tsükli lõpus uute käibevarade moodustamine varude, nõuete ja raha näol.

Seda tuleks meeles pidada ettevõtte maksevõime hindamisel traditsioonilisel viisil.

Ettevõtte maksevõime taseme hindamine

Saadud tulemused viitavad maksevõime taseme langusele. Edasise analüüsi käigus on vaja välja selgitada, miks see nii juhtus ning millised meetmed ettevõtte maksevõimet parandavad.

Maksevõime sõltub ka bilansi likviidsusest. Sisuliselt tähendab ettevõtte likviidsus tema bilansi likviidsust.

Bilansi likviidsus väljendub ettevõtte kohustuste kaetuse astmes tema varaga, mille rahaks muutmise periood vastab kohustuste tähtajale. Bilansi likviidsuse analüüs seisneb varade likviidsuse astme järgi rühmitatud ja likviidsuse kahanevas järjekorras olevate vahendite võrdlemises kohustuse kohustustega, mis on rühmitatud nende tähtaja järgi ja järjestatud tähtaja järgi kasvavas järjekorras. .

Sõltuvalt likviidsusastmest jagatakse ettevõtte varad järgmistesse rühmadesse:

Rühm A1- kiiresti liikuvad varad. Nende hulka kuuluvad kõik ettevõtte sularaha (sularaha, arvelduskontod jne) ja lühiajaliste finantsinvesteeringute (väärtpaberid) kirjed (tr 250 + str 260).

Rühm A2- keskmise realiseerimisastmega varad. Sellesse rühma kuuluvad kõik nõuded tähtajaga kuni 1 aasta ja muud varad (rida 240 + rida 270).

Rühm A3- aeglaselt liikuvad varad. Tegemist on bilansi varade jao artiklitega 2, mis kajastavad reserve ja kulusid, välja arvatud artikkel “Eelmaks perioodid” ja bilansi esimesest jaost artikkel “Pikaajalised finantsinvesteeringud” (lk 210). + lk 220-lk 217 + lk 140).

Rühm A4- raskesti müüdavad varad. See hõlmab kõiki bilansi esimese jao artikleid, välja arvatud eelmises grupis sisalduvad artiklid (lk 110 + lk 120).

Bilansi kohustused rühmitatakse nende tasumise kiireloomulisuse astme järgi. Nii nagu varade rühmitamisel, eristatakse 4 rühma.

Rühm P1- kõige kiireloomulisemad kohustused. See hõlmab igat tüüpi võlgnevusi (str. 620 + str. 670).

Rühm P2- lühiajalised kohustused. Nende hulka kuuluvad lühiajalised laenud ja laenud (rida 610 + rida 630 + rida 640 + rida 660).

Rühm P3– pikaajalised ja keskmise tähtajaga kohustused. Sellesse rühma kuuluvad igat liiki pikaajaliselt laenatud vahendid (rida 510 + rida 520).

Rühm P4 on püsivad kohustused. Nende hulka kuuluvad kõik bilansijao artiklid 3 "Kapital ja reservid". Seda gruppi korrigeeritakse kirje “Eelmaks perioodid” (rida 490-rida 217) summaga.

Bilansi likviidsuse hindamiseks võrreldakse varade ja kohustuste gruppide tulemusi. Saldo loetakse absoluutselt likviidseks, kui esinevad järgmised suhted:

Selle võrdlusega tehakse kindlaks maksete ülejääk või puudujääk. Kui esimesed kolm seost on täidetud, siis neljas on vältimatu. Seetõttu on peamine asi esimese kolme varade ja kohustuste grupi tulemuste suhe. Samas näitab neljas suhtarv, et järgitakse finantsstabiilsuse minimaalset taset, nimelt seda, et ettevõttel on oma vahendid. Ja seetõttu on see majanduslikus mõttes oluline.

Juhul, kui ühte või mitut ülaltoodud suhtarvudest ei järgita, erineb bilansi likviidsus absoluutsest. Samas kompenseeritakse rahapuudust ühes varagrupis nende ülejäägiga teises varagrupis. Selline hüvitamine toimub aga ainult väärtuse mõttes, kuna reaalses makseolukorras ei saa vähem likviidseid varasid asendada likviidsematega.

Kõige likviidsemate varade (grupid A1 ja A2) võrdlemisel kiireloomulisemate kohustuste ja lühiajaliste kohustustega (rühmad P1 ja P2) selgub hetkelikviidsus. Hetkelikviidsus annab tunnistust ettevõtte maksejõulisusest (maksejõuetusest) vaadeldavale hetkele lähima aja jooksul.

Aeglaselt liikuvate varade võrdlus pikaajaliste ja keskmise tähtajaga kohustustega peegeldab tulevast likviidsust. Prospektiivne likviidsus on maksevõime prognoos, mis põhineb tulevaste laekumiste ja maksete võrdlusel (tabel 13.10).

Bilansi likviidsust tuleks eristada varade likviidsusest, mis on defineeritud kui varade rahaks muutmiseks kuluva aja pöördprotsent. Mida vähem aega kulub seda tüüpi varade rahaks muutmiseks, seda suurem on nende likviidsus.

Varade likviidsuse hindamiseks ja ettevõtte maksevõime määramiseks arvutatakse likviidsuskordajad (absoluutne likviidsuskordaja, kiireloomulise (kriitilise) likviidsuse määr, jooksevlikviidsuskordaja).

Kui see koefitsient on suurem või võrdne ühega, on ettevõttel täielik maksevõime. Selle reegli järgimine on aga irratsionaalne ja äärmiselt haruldane. Tööstusettevõtete normaalväärtus on 0,5, kaubandusorganisatsioonidel vähemalt 0,2. Majanduskirjanduses on tehtud hinnanguid absoluutse likviidsuskordaja väärtuse 0,2 - 0,25 piisavuse kohta.

Arvatakse, et kui see suhtarv on suurem kui üks, siis on ettevõttel rahuldav likviidsus. Väärtust, mis on suurem kui 1,5, peetakse usaldusväärseks. Paljud majandusteadlased leiavad aga, et maksevõime tagamiseks piisab, kui selle väärtus jääb vahemikku 0,7 - 0,8.

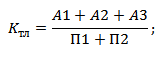

See suhtarv peegeldab ettevõtte võimet tasuda oma lühiajalisi võlgu käibekapitali mobiliseerimise kaudu. Standardväärtus on 2.

Erinevad maksevõime ja likviidsuse näitajad ei iseloomusta mitte ainult ettevõtte finantsseisundi stabiilsust erinevate vahendite likviidsuse arvestusmeetoditega, vaid vastavad ka erinevate analüütilise teabe väliste kasutajate huvidele.

Tabel 13.10