. Meg kell különböztetni a vállalkozás fizetőképességét, azaz az adósság végső visszafizetésének várható képessége, és a vállalkozás likviditása, azaz a rendelkezésre álló készpénz és egyéb források elegendősége az adott pillanatban az adósságok kifizetésére. A gyakorlatban azonban a fizetőképesség és a likviditás fogalma általában szinonimaként működik.

A vállalkozás fizetőképessége

A vállalkozás fizetőképességét és likviditását jellemző fontos mutató az saját forgótőke, amelyet a forgóeszközök és a rövid lejáratú kötelezettségek különbözeteként határoznak meg. A társaság saját forgótőkével rendelkezik mindaddig, amíg a forgóeszközök meghaladják a rövid lejáratú kötelezettségeket. Ezt a mutatót nettó forgóeszközöknek is nevezik.

A legtöbb esetben a saját forgótőke értékében bekövetkezett változás fő oka a szervezethez jutó nyereség (vagy veszteség).

A saját forgótőke növekedése, amelyet a forgóeszközök növekedésének a rövid lejáratú kötelezettségekhez viszonyított előretörése okoz, általában forráskiáramlással jár. A saját forgótőke csökkenése, amely akkor figyelhető meg, ha a forgóeszközök növekedése elmarad a rövid lejáratú kötelezettségek növekedésétől, főszabály szerint a hitelek és kölcsönök felvételének köszönhető.

A saját forgótőkét könnyen készpénzzé kell alakítani. Ha be forgóeszközök nehezen értékesíthető típusaik fajsúlya nagy, ez csökkentheti a vállalkozás fizetőképességét.

Csőd

A mérlegelt, a fizetésképtelenné nyilvánítási szempontrendszer szerint meghozott döntések alapul szolgálnak a fizetésképtelenné vált szervezetek pénzügyi támogatására, átszervezésére vagy felszámolására vonatkozó javaslatok elkészítéséhez.

Ezen túlmenően, ha a szervezet nem tudja törleszteni rövid lejáratú kötelezettségeit, a hitelezők választottbírósághoz fordulhatnak az adós szervezet fizetésképtelenségének (csődjének) megállapítása iránt.

Ebből következően a csőd mint a fizetésképtelenség bizonyos állapota bírósági eljárásban kerül megállapításra.

A csődnek két típusa van:Egyszerű csőd könnyelműségben, következetlenségben és helytelen üzleti magatartásban (spekulatív ügyletek, szerencsejáték, túlzott háztartási igények, szabálytalan számlakibocsátás, könyvelési hiányosságok stb.) vétkes adósra vonatkozik.

Csalárd csőd a hitelezők megtévesztését célzó jogellenes cselekmények elkövetése okozza (okiratok és a szervezet kötelezettségeinek egy részének eltitkolása, valamint a szervezet vagyona keletkezési forrásainak szándékos túlbecslése).

A figyelembe vett jelek mellett, amelyek lehetővé teszik egy adott vállalkozás fizetésképtelenné minősítését, léteznek olyan kritériumok is, amelyek lehetővé teszik egy vállalkozás lehetséges csődjének valószínűségét.

A vállalkozás csődjének feltételei:

- a forgóeszközök nem kielégítő szerkezete; a nehezen értékesíthető eszközök (lassan forgó, kétes készletek) arányának emelkedő tendenciája a szervezet fizetésképtelenségéhez vezethet;

- a forgótőke forgalmának lassulása a túlzott készletek felhalmozódása és a vevők és ügyfelek lejárt tartozásai miatt;

- a drága hitelek és kölcsönök túlsúlya a vállalkozás kötelezettségei között;

- a késedelem jelenléte és részesedésének növekedése a szervezet kötelezettségeinek összetételében;

- jelentős összegű veszteségként leírt követelések;

- a legsürgősebb kötelezettségek túlnyomó növekedési tendenciája a leglikvidebb eszközök növekedéséhez viszonyítva;

- a likviditási mutatók csökkenése;

- befektetett eszközök képzése a rövid távú források terhére stb.

Az elemzés során szükséges időben azonosítani és kiküszöbölni ezeket a negatív tendenciákat a vállalkozás tevékenységében.

Szem előtt kell tartani, hogy jelenlegi fizetőképesség Az adatokból a vállalkozások havonta vagy negyedévente egyszer azonosíthatók. A cég azonban napi rendszerességgel számol el a hitelezőkkel. Ezért operatív elemzéshez aktuális fizetőképesség, a termékek (építési munkák, szolgáltatások) értékesítéséből származó pénzeszközök beérkezésének napi ellenőrzésére, egyéb követelések és egyéb pénzbevételek visszafizetésére, valamint a beszállítókkal és más hitelezőkkel szembeni fizetési kötelezettségek teljesítésének ellenőrzésére. készítsen fizetési naptárt, amely egyrészt a rendelkezésre álló készpénzt, a várható készpénzbevételeket, azaz a követeléseket mutatja, másrészt az azonos időszakra vonatkozó fizetési kötelezettségeket. Operatív fizetési naptár a termékek kiszállítására és értékesítésére vonatkozó adatok, a beszerzett termelőeszközök, bérszámfejtési dokumentumok, a munkavállalók részére történő előlegek kiadása, bankszámlakivonatok stb. alapján kerül összeállításra.

A vállalkozás fizetőképességi kilátásainak felmérése, likviditási mutatók.

Vállalati likviditás

A társaság likvidnek minősül ha a forgó (forgó)eszközök értékesítésével törleszteni tudja rövid lejáratú számláit.

Egy vállalkozás kisebb-nagyobb mértékben lehet likvid, hiszen a forgóeszközök közé tartoznak azok heterogén típusai, ahol vannak könnyen eladható és nehezen értékesíthető eszközök.

A likviditás mértéke szerint forgóeszközök nagyjából több csoportra osztható.

A vállalkozás likviditásának kifejezésére egy pénzügyi mutatórendszert használnak:

Abszolút likviditási mutató (lejárati mutató)

A készpénz és a forgalomképes rövid lejáratú értékpapírok és a rövid lejáratú szállítói kötelezettségek arányaként kerül kiszámításra. Ez a mutató képet ad arról, hogy ebből az adósságból mennyit lehet visszafizetni a mérleg fordulónapján. Ennek az együtthatónak az értékei elfogadhatónak tekinthetők. 0,2 - 0,3 között.

Korrigált (köztes) likviditási mutató

A készpénz, a forgalomképes rövid lejáratú értékpapírok és a rövid lejáratú szállítói kötelezettségek arányaként kerül kiszámításra. Ez a mutató a rövid lejáratú kötelezettségek azon részét tükrözi, amely nem csak a rendelkezésre álló készpénzből és értékpapírokból, hanem a leszállított termékek, elvégzett munkák vagy nyújtott szolgáltatások várható bevételeiből (vagyis a követelésekből) is visszafizethető. Ennek a mutatónak az ajánlott értéke a következő érték: 1:1 . Nem szabad megfeledkezni arról, hogy az erre az arányra vonatkozó következtetések érvényessége nagymértékben függ a követelések „minőségétől”, vagyis a keletkezésük időpontjától és az adósok pénzügyi helyzetétől. A kétes követelések nagy hányada rontja a szervezet pénzügyi helyzetét.

Jelenlegi likviditási mutató

Általános likviditási mutató, illetve a lefedettségi arány jellemzi a szervezet általános biztonságát. Ez az összes forgóeszköz (eszközök) tényleges értékének a rövid lejáratú kötelezettségekhez (forrásokhoz) viszonyított aránya. Ennek a mutatónak a kiszámításakor javasolt a forgóeszközök teljes összegéből levonni a beszerzett eszközök általános forgalmi adójának összegét, valamint a halasztott kiadások összegét. Ugyanakkor a rövid lejáratú kötelezettségeket (kötelezettségeket) csökkenteni kell a halasztott bevételek, a fogyasztási források, valamint a jövőbeni kiadásokra és kifizetésekre képzett tartalékok összegével.

Ez a mutató lehetővé teszi annak megállapítását, hogy a forgóeszközök milyen arányban fedezik a rövid lejáratú kötelezettségeket (kötelezettségeket). Ennek a mutatónak legalább kettőnek kell lennie.

Van egy mutató is, amely jellemzi a szervezet biztonsága saját forgótőkével. Az alábbi két mód egyikével határozható meg.

Én úgy. A szavatoló tőke forrásai mínusz (mérleg kötelezettség III. szakaszának összege) (eszközegyenleg I. szakaszának összege) osztva (eszközmérleg II. szakaszának összege).

II módon. Forgóeszközök - Rövid lejáratú kötelezettségek (mérleg kötelezettség V. része összesen) (mérlegeszköz II. szakasz összesen) osztva a forgóeszközökkel (mérlegeszköz II. szakasz összesen).

Ennek a tényezőnek kell lennie nem kevesebb, mint 0,1.

Ha az aktuális likviditási mutató a beszámolási időszak végén kevesebb, mint kettő, és a szervezet saját forgótőke-mutatója a beszámolási időszak végén kisebb, mint 0,1, akkor a szervezet mérlegének szerkezete nem megfelelő, és maga a szervezet fizetésképtelen.

Ha ezen feltételek egyike teljesül, a másik pedig nem, akkor felmérik a vállalkozás fizetőképességének helyreállításának lehetőségét. A helyreállítás valós lehetőségéről való döntéshez szükséges, hogy a számított áramviszony és a beállított, kettővel egyenlő arány egynél nagyobb legyen.

Egyensúlyozza a likviditást

A vállalkozás jelenlegi fizetőképességét közvetlenül befolyásolja a likviditása (az a képessége, hogy készpénzre tudja váltani vagy felhasználni a kötelezettségek csökkentésére).

A forgóeszközök összetételének és minőségének likviditás szempontjából történő értékelését likviditáselemzésnek nevezzük. A mérleg likviditásának elemzésekor a likviditási fokuk szerint csoportosított eszközöket a lejárat szerint csoportosított kötelezettségekkel hasonlítják össze. A likviditási mutatók számítása lehetővé teszi a rövid lejáratú kötelezettségek likvid forrásokkal való rendelkezésre állási fokának meghatározását.

Egyensúlyozza a likviditást- ez a vállalkozás kötelezettségeinek fedezettségi foka az eszközeivel, amelyek pénzzé alakulásának üteme megfelel a kötelezettségek lejáratának.

A likviditási szint változása a vállalat saját forgótőkéje értékének dinamikájával is értékelhető. Mivel ez az érték az összes rövid lejáratú kötelezettség visszafizetése utáni forrásegyenleget jelenti, növekedése a likviditási szint növekedésének felel meg.

A likviditás felméréséhez az eszközöket a likviditás mértéke szerint 4 csoportba, a kötelezettségeket pedig a kötelezettségek lejárati foka szerint csoportosítják (4.2. táblázat).

Eszközök és források csoportosítása a mérleg likviditáselemzéséhez| Eszközök | Kötelezettségek | ||

| Indikátor | Összetevők (az 1. számú űrlap sorai) | Indikátor | Összetevők (az 1. számú űrlap sorai -) |

| A1 - a leglikvidebb eszközök | Készpénz és rövid távú pénzügyi befektetések (260. sor + 250. sor) | P1 - a legsürgősebb kötelezettségek | Kötelezettségek és egyéb rövid lejáratú kötelezettségek (620. sor + 670. sor) |

| A2 – gyorsan mozgó eszközök | Követelések és egyéb eszközök (240. sor + 270. sor) | P2 - rövid lejáratú kötelezettségek | Kölcsönzött pénzeszközök és egyéb tételek 6. szakasz "Rövid lejáratú kötelezettségek" (610. sor + 630. sor + 640. sor + 650. sor + 660. sor) |

| A3 - lassan mozgó eszközök | A 2. szakasz „Forgóeszközök” (210. + 220. o.) és hosszú távú pénzügyi befektetések (140. o.) cikkei | P3 - hosszú lejáratú kötelezettségek | Hosszú lejáratú kölcsönök és kölcsönök (510. sor + 520. sor) |

| A4 – nehezen eladható eszközök | Befektetett eszközök (110. sor + 120. sor - 140. sor + 130. sor) | P4 - állandó kötelezettségek | A 4. „Tőke és tartalékok” szakasz cikkei (490. o.) |

A mérleg teljesen likvid, ha mind a négy egyenlőtlenség teljesül:

A 1 > P 1

A 2 > P 2

A 3 > P 3

A 4 < P 4(szabályos karaktere van);

A vállalati likviditáselemzés második szakasza a likviditási mutatók számítása

1)Abszolút likviditási mutató- megmutatja, hogy a rövid lejáratú kötelezettségeinek mekkora részét tudja azonnal visszafizetni készpénzben és rövid lejáratú pénzügyi befektetésekben:

Az abszolútumhoz\u003d DS + KFV / KO \u003d (250. o. + 260. o.) / (610. o. + 620. o. + 630. o. + 650. o. + 660. o.) > 0,2-0,5

2) Köztes lefedettségi arány(kritikus likviditás) - megmutatja, hogy a rövid lejáratú kötelezettségeinek mekkora részét tudja a vállalat visszafizetni, ha erre a rövid távú DZ-re és rövid távú pénzügyi befektetésekre (CFI) mozgósít:

Kritizálni. folyadék\u003d DZ + DS + KFV / KO \u003d (240. o. + 250. o. + 260. o.) / (610. o. + 620. o. + 630. o. + 650. + 660. o.) > 0,7 — 1

3) (forgóeszköz-mutató), vagy forgótőke-mutató - a forgóeszközök rövid lejáratú kötelezettségekhez képesti többletét mutatja.

Az aktuális specifikáció szerint\u003d OA / KO \u003d (290. o. - 220. o. - 216. o.) / (610. o. + 620. o. + 630. o. + 650. o. + 660. o.) > 2

- ahol DC- készpénz;

- KFV– rövid távú pénzügyi befektetések;

- DZ- követelések;

- AZUTÁN- Aktuális felelősség;

Jelenlegi likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségeket hányszor fedezi a társaság, pl. hányszor tud egy cég eleget tenni a hitelezői igényeknek, ha készpénzzé változtatja az adott pillanatban rendelkezésére álló összes vagyont.

Ha a cégnek bizonyos pénzügyi nehézségei vannak, természetesen sokkal lassabban törleszti az adósságot; további forrásokat keresnek (rövid lejáratú bankhitelek), a kereskedelmi fizetéseket elhalasztják stb. Ha a rövid lejáratú kötelezettségek gyorsabban nőnek, mint a forgóeszközök, akkor a folyó mutató csökken, ami (változatlan feltételek mellett) azt jelenti, hogy a vállalatnak likviditási problémái vannak. A szabványok szerint ennek az együtthatónak 1 és 2 (néha 3) között kell lennie. Az alsó határ abból adódik, hogy a forgóeszközöknek legalább a rövid lejáratú kötelezettségek törlesztésére elegendőnek kell lenniük, ellenkező esetben a cég fizetésképtelenné válhat az ilyen típusú hitelből. A forgóeszközök rövid lejáratú kötelezettségekhez képesti több mint kétszeres többlete szintén nem kívánatos, mivel ez a társaság irracionális pénzeszközeinek befektetésére és nem hatékony felhasználására utal.

A vállalkozás pénzügyi helyzete

a pénzügyi források elérhetőségét, elhelyezését és felhasználását tükröző mutatók összessége.

A vállalkozás pénzügyi helyzetének felmérése lehetővé teszi a vállalkozás pénzügyi képességeinek azonosítását, amelyeket elsősorban a saját tőke jelenléte határoz meg. Fel kell mérni, hogy a társaság mekkora saját tőkével rendelkezik, és milyen eszközökbe fekteti be a saját tőkét. Az eszközképzési források szerkezeti mutatóinak meghatározása lehetővé teszi a vállalkozás kölcsönforrásoktól való függésének mértékét.

A vállalkozás pénzügyi helyzetének stabilitásának felmérésére a változásokat jellemző mutatók egész rendszerét használják:

a) a vállalkozás tőkeszerkezete telephelye és képzési forrásai szerint;

b) felhasználásának hatékonysága és intenzitása;

c) a vállalkozás fizetőképessége és hitelképessége;

d) pénzügyi stabilitásának állománya.

A vállalkozás pénzügyi helyzetének elemzése elsősorban relatív mutatókon alapul, mivel az infláció szempontjából az abszolút mérlegmutatókat szinte lehetetlen összehasonlítható formába hozni. A vizsgált vállalkozás relatív mutatói összevethetők: a kockázat mértékének felmérésére és a csőd lehetőségének előrejelzésére általánosan elfogadott „normákkal”; más vállalkozások hasonló adataival, amelyek lehetővé teszik a vállalkozás erősségei és gyengeségei és képességei azonosítását; a korábbi évek hasonló adataival a vállalkozás pénzügyi helyzetének javulásának vagy romlásának tendenciáinak tanulmányozására.

A pénzügyi helyzet elemzését nemcsak a vállalkozás vezetői és illetékes osztályai végzik, hanem az alapítók, a befektetők is a forrásfelhasználás hatékonyságának tanulmányozása érdekében, a bankok a hitelfeltételek felmérése és a hitelezés mértékének meghatározása. kockázat, a beszállítók időben megkapják a kifizetéseket, az adófelügyelőségek teljesítik a költségvetési forrásbevételi tervet stb.

A pénzügyi helyzet felmérése során fel kell mérni a vállalkozás likviditását, fizetőképességét és pénzügyi stabilitását.

A mérleg likviditását úgy határozzuk meg, hogy a társaság kötelezettségeit milyen mértékben fedezi eszközei, amelyek pénzzé alakulásának ideje megfelel a kötelezettségek lejáratának.

Alatt likviditás

Bármely eszköz azon képessége alatt értendő, hogy a tervezett gyártási és technológiai folyamat során készpénzzé alakítható, a likviditás mértékét pedig annak az időtartamnak az időtartama határozza meg, amely alatt ez az átalakítás végrehajtható. Minél rövidebb az időszak, annál nagyobb az ilyen típusú eszközök likviditása.

Fizetőképesség

azt jelenti, hogy a gazdálkodónak elegendő készpénzzel és pénzeszköz-egyenértékesekkel rendelkezik az azonnali visszafizetést igénylő kötelezettségek rendezéséhez.

A1 = a legtöbb likvid eszköz- minden pénzeszköz-elemre vonatkozó összeg, amely az aktuális elszámolások azonnali teljesítésére fordítható. Ebbe a csoportba tartoznak a rövid távú pénzügyi befektetések is.

A2 = forgalomképes eszközök- olyan eszközök, amelyek készpénzre váltásához bizonyos időre van szükség. Ebbe a csoportba tartozhatnak a követelések (amelyek kifizetése a fordulónaptól számított 12 hónapon belül várható), egyéb forgóeszközök.

A3 = lassan mozgó eszközök- a legkevésbé likvid eszközök a készletek, követelések (amelyek kifizetése a fordulónapot követő 12 hónapon túl várható), a beszerzett értéktárgyak általános forgalmi adója, míg a „Hárasztott ráfordítások” tétel nem szerepel ebbe a csoportba.

P1 = legsürgősebb kötelezettségek- számlák, osztalékfizetések, egyéb rövid lejáratú kötelezettségek, valamint határidőre vissza nem fizetett hitelek (a mérleg mellékletei szerint).

P2 = rövid lejáratú kötelezettségek- rövid lejáratú banki hitelek és egyéb, a fordulónapot követő 12 hónapon belül visszafizetendő hitelek. A kötelezettségek első és második csoportjának meghatározásakor a megbízható eredmények elérése érdekében minden rövid távú kötelezettség teljesítésének idejét ismerni kell. A gyakorlatban ez csak a belső elemzéseknél lehetséges. Külső elemzéssel a korlátozott információ miatt ez a probléma sokkal bonyolultabbá válik, és általában az elemzést végző elemző korábbi tapasztalatai alapján oldják meg.

P3 = hosszú lejáratú kötelezettségek- hosszú lejáratú hitelek és egyéb hosszú lejáratú kötelezettségek - a mérleg IV. rovatának tételei "Hosszú lejáratú kötelezettségek".

230, 240

- hosszútávú adóság. 250

- rövid távú pénzügyi befektetések.

260

- készpénz. 190

– befektetett eszközök (összesen). 290

– forgóeszközök (összesen).

490

– tőke és tartalékok (összesen).

A fizetőképesség fő jellemzői:

a) elegendő pénzeszköz rendelkezésre állása a folyószámlán;

b) a lejárt tartozás hiánya.

A likviditás fizetőképessége számos abszolút és relatív mutató segítségével értékelhető.

A relatív mutatókat a vállalkozás fizetőképességének felmérésére használják.

A fizetőképességet jellemző együtthatók:

Üzleti aktivitási (forgalom) mutatók

- Mutassa be, milyen hatékonyan használja a vállalat eszközeit:

1. A készlet forgási sebessége

- A készletek eladási arányát mutatja. Kiszámítása a változó költségek és a készlet átlagos költségének aránya (számban mérve).

2. A vevőállomány forgalmi aránya

- a tartozás behajtásához szükséges napok száma. Kiszámítása a kintlévőségek éves átlagértéke, osztva az év bevételének összegével és * 365 napra.

3. Kötelezettségek forgalmi aránya

hány napra van szüksége a cégnek a tartozásai kifizetésére. Kiszámítása az évre vonatkozó fizetendő számlák átlagos értéke, osztva a vásárlások teljes összegével és * 365 napra.

4. Befektetett eszközök forgási üteme

- számában kerül kiszámításra (a vagyon megtérülése t-ig). A meglévő tárgyi eszközök vállalkozás általi felhasználásának eredményességét jellemzi. Az alacsony érték túl sok befektetést vagy nem elegendő eladást jelez. Kiszámítása a évi bevétel összege osztva a befektetett eszközök (befektetett eszközök) összegének átlagértékével.

5. Eszköz forgalmi ráta

- bemutatja a társaság által a rendelkezésére álló összes eszköz felhasználásának eredményességét. Úgy számítják ki, hogy az éves bevétel összegét osztják az összes eszköz összegével. Megmutatja, hogy évente hányszor megy át a gyártási és szállítási ciklus.

Pénzügyi stabilitás

- ez a társaság elszámolásainak egy bizonyos állapota, amely garantálja annak állandó fizetőképességét.

A pénzügyi stabilitáselemzés feladata az eszközök és források nagyságának és szerkezetének felmérése. Ez szükséges a kérdések megválaszolásához: mennyire független a szervezet pénzügyi szempontból, növekszik-e vagy csökken-e ennek mértéke, illetve, hogy az eszközök és források állapota megfelel-e a pénzügyi-gazdasági tevékenysége céljainak.

A pénzügyi stabilitást jellemző együtthatók:

700

- egyensúly (passzív). 590

– hosszú lejáratú kötelezettségek (összesen).

690

– rövid lejáratú kötelezettségek (összesen).

Jövedelmezőségi mutatók

- megmutatni, mennyire jövedelmező a vállalkozás tevékenysége:

1. Bruttó haszonkulcs Kt - a bruttó eredmény (%) értékesítési volumenből való részesedését mutatja: a bruttó nyereség és az értékesítési volumen osztva.

2. Kt nettó nyereség jövedelmezősége (hasonlóan).

3. Kt eszközarányos megtérülés - a nettó nyereség osztva a vállalkozás összes eszközének összegével. Megmutatja, hogy az egyes eszközök mennyi hasznot hoznak.

4. Saját tőke megtérülése - a részvényesek által befektetett tőke hatékonyságát mutatja. A nettó bevétel osztva a teljes alaptőkével. Megmutatja, hogy az egyes befektetett tőkeegységek hány egységnyi profitot termeltek.

A cikkben elemezzük a vállalkozás fő fizetőképességi mutatóit és azok kiszámításának képleteit.

A vállalkozás fizetőképessége. Meghatározás

Fizetőképesség a vállalkozás azon képessége, hogy a hitelfelvevőkkel szemben fennálló kötelezettségeit időben és teljes mértékben visszafizesse. A fizetőképesség meghatározza a pénzügyi helyzetet, ennek eredményeként a fizetőképesség csökkenése a vállalkozás csődjének kockázatának növekedéséhez vezet. A pénzügyi helyzet felmérésére fizetőképességi mutatókat alkalmaznak, amelyek mennyiségi leírást adnak a vállalkozásról.

Kötelezettségei (kölcsönei) törlesztésére a vállalkozás készpénzt és különböző típusú, változó likviditású eszközöket is használhat. Így a vállalkozás fizetőképességét két tényező alakítja ki:

- a vállalkozás különféle típusú eszközeinek rendelkezésre állása;

- az eszközök likviditási szintje, amelyet azok realizálhatóságának mértéke határoz meg.

A társaság vagyonának szerkezete

Tekintsük a vállalat eszközeinek szerkezetét, amely forgó- és állandó eszközökből áll. A vállalkozás forgóeszközei- ezek egy gyártási ciklus (1 év) alatt készpénzre váltható eszközök. Tartós vagyon termelés tárgyi eszközeiből állnak, és közvetlenül nem vesznek részt a termelésben. A vállalkozás összes eszköze a likviditás mértéke szerint van rangsorolva, azaz. megvalósításuk (értékesítésük) és készpénzzé alakításuk sebességétől függően. Minél több magas likvid eszközzel rendelkezik egy vállalkozás, annál magasabb a fizetőképessége. Az eszközök rangsorolása a megvalósítás sebessége szerint:

Magas likviditású eszközök (А1)

Erősen likvid eszközök vállalkozások forgóeszközök csoportját alkotják, és a megvalósítás és készpénzzé alakításuk maximális sebességgel rendelkeznek. A leglikvidebb eszközök a következők: készpénz, rövid távú pénzügyi befektetések a bankban és értékpapírok.

Forgalomképes eszközök (A2)

Gyorsan realizálható vállalati eszközök a forgóeszközök csoportjába tartoznak, és tartalmazzák a követeléseket (<12 месяцев) и вклады в банк.

Lassan értékesítő eszközök (A3)

Lassan értékesítő eszközök a vállalkozás forgóeszközei közé tartoznak, és tartalmazzák: követelések (> 12 hónap), késztermék-, alapanyag- és anyagkészletek, befejezetlen és félkész termékek, beszerzési érték áfája.

Nehezen eladható eszközök (A4)

Nehezen eladható eszközök a vállalkozás állandó eszközei, és a következőket foglalják magukban: épületek és építmények, berendezések, közlekedés, föld, immateriális javak: szabadalmak, védjegyek.

A különbség a vállalkozás fizetőképessége és hitelképessége között

A vállalkozás fizetőképességének fogalma szorosan összefügg a hitelképességgel. Nézzük meg közelebbről a különbségüket. A fő különbség az, hogy a fizetőképesség a kötelezettségek visszafizetésének képessége bármilyen típusú eszköz segítségével. A hitelképesség ezzel szemben nagyobb mértékben tükrözi a kötelezettségek visszafizetését a vállalkozás közép- és rövid lejáratú eszközei segítségével, ide nem értve az állandó eszközöket: épületeket, építményeket, járműveket, földterületet stb. A tartós és lassan mozgó eszközök segítségével a kötelezettségek törlesztése a termelési kapacitás csökkenéséhez, ennek következtében hosszú távon a pénzügyi stabilitás csökkenéséhez vezet.

A vállalkozás fizetőképességi mutatói

A vállalkozás fizetőképességének értékeléséhez a következő mutatókat használják:

Jelenlegi likviditási mutató- tükrözi a vállalkozás azon képességét, hogy forgóeszközök segítségével tudja megfizetni aktuális kötelezettségeit. A számítási képlet a következő:

(analóg: sürgős likviditás) - rövid lejáratú kötelezettségeik gyors és magas likviditású eszközei segítségével történő visszafizetés lehetőségét mutatja be. A számítási képlet a következő:

A gyorslikviditási mutató normatív értéke K bl >0,7-0,8.

Abszolút likviditási mutató- tükrözi a vállalkozás azon képességét, hogy magas likviditású eszközök segítségével tudja megfizetni rövid távú kötelezettségeit. A mutató kiszámítása a következő képlettel történik:

K abl standard értéke >0,2.

- mutatja a vállalkozás azon képességét, hogy kötelezettségeit minden eszköztípussal maradéktalanul ki tudja fizetni. Ez a mutató nemcsak a rövid, hanem a hosszú lejáratú kötelezettségeket is magában foglalja. A számítási képlet az eszközök és kötelezettségek súlyozott összegének aránya.

Ha a teljes likviditási mutató K ol >1, akkor a likviditási szint optimális.

A fizetésképtelenségről (csődről) szóló törvény három együtthatót határoz meg, amelyeket a vállalkozás fizetőképességének értékelésére használnak: a jelenlegi likviditási mutatót, a fizetőképesség megtérülési mutatóját és a fizetőképességi veszteség arányát. Ezeket a mutatókat jelenleg a gyakorlatban információs indikátorként használják.

- tükrözi a társaság azon képességét, hogy 6 hónapon belül vissza tudja állítani a jelenlegi likviditás elfogadható szintjét. A fizetőképesség-megtérülési arány kiszámításának képlete a következő:

K vp - a vállalkozás fizetőképességének helyreállítási együtthatója;

A mutató normatív értéke Kvp>1 - tükrözi a vállalkozás azon képességét, hogy 6 hónapon belül vissza tudja állítani a fizetőképességét. Ha K vp<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

A fizetőképességi mutató elvesztése- tükrözi a vállalkozás fizetőképességének 3 hónapon belüli romlásának lehetőségét. A mutató kiszámításának képlete a következő:

Egységes vállalkozáshoz - a vállalkozás fizetőképességének elvesztésének együtthatója;

K tl - aktuális likviditási mutató a beszámolási időszak elején (0) és végén (1);

K normák - az aktuális likviditási mutató standard értéke (K normák = 2);

T az elemzett jelentési időszak.

A fizetőképesség elvesztésének normatív együtthatója K y > 1 - a 3 hónapon belüli fizetőképesség elvesztésének veszélyének mértéke kicsi. K csomag< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Összegzés

Ebben a cikkben egy vállalkozás különböző fizetőképességi mutatóit és azok számítási képleteit vizsgáltuk meg. A társaságnak gyorsan figyelemmel kell kísérnie fizetőképességének szintjét, mivel ez közvetlenül meghatározza pénzügyi helyzetét és a hosszú távú fejlődés fenntarthatóságát. A fizetőképességet a likviditási mutatók mellett a tőkeszerkezet, a jövedelmezőség és a forgalmi mutatók is befolyásolják, ezért a vállalkozásnak rendelkeznie kell egy rendszerrel a pénzügyi helyzet felmérésére és diagnosztizálására.

A vállalkozás fizetőképessége annak a képessége, hogy időben és teljes mértékben készpénzben visszafizesse pénzügyi kötelezettségeit erőforrás-szállítókkal, hitelezőkkel, befektetőkkel, részvényesekkel, állammal stb.

A fizetőképesség a vállalkozás pénzügyi helyzetének külső megnyilvánulása.

Egy vállalkozás hitelképessége magában foglalja azt a képességét, hogy kötelezettségeit csak a hitelezőkkel szemben tudja megfizetni. Így a „fizetőképesség” fogalma sokkal tágabb, mint a „hitelképesség” fogalma.

Ha egy kicsit tágabban nézzük a problémát, akkor a vállalkozás fizetőképessége és hitelképessége nem csak azt jelenti, hogy likvid forgótőke segítségével képes törleszteni rövid távú kötelezettségeit, hanem azt is, hogy egyidejűleg zavartalanul tudja folytatni tevékenységét. .

A "fizetőképesség" fogalma szorosan kapcsolódik a "likviditás" fogalmához, amely azt jelenti, hogy a vállalkozás bizonyos típusú vagyonértékei (vagyonai) készpénzzé válnak anélkül, hogy a könyv szerinti értéke elveszne.

Ezek a fogalmak a gyakorlatban szorosan összefüggenek egymással, mert. a társaság eszközeinek magas likviditása általában azt jelenti, hogy magas a fizetőképessége, és fordítva. Ezzel szemben a kellően magas fizetőképesség mellett a vállalkozás pénzügyi helyzete stabilnak tekinthető.

Azonban nem minden ilyen egyszerű és egyértelmű. A fizetőképesség magas szintje nem mindig igazolja a forgóeszközökbe történő befektetés jövedelmezőségét, különösen a készlettöbblet, a késztermékek túlzott készlete, a rossz követelések jelenléte csökkenti a forgóeszközök likviditásának szintjét.

Előfordulhat, hogy ezek a negatív jelenségek nem jelennek meg a beszámolóban, ezért a fizetőképesség megítélését nem formálisan, hanem kreatívan kell megközelíteni, figyelembe véve a kialakuló realitásokat, az eszközök reálértékét igazítva.

A vállalkozás fizetőképességi szintje elválaszthatatlanul összefügg a forgótőke-gazdálkodás politikájával, amelynek a pénzügyi kötelezettségek minimalizálására, azok optimalizálására kell irányulnia. Ahhoz, hogy egy vállalkozás fizetőképes legyen, nem szükséges sok pénz, hanem annak megfelelő mennyiségben, jó helyen és időben kell lennie.

A vállalkozás fizetőképességének értékelési módszerei:

- 1. Egyenleglikviditás elemzése;

- 2. A fizetőképességi mutatók számítása és értékelése;

- 3. Pénzáramlások tanulmányozása.

Ezek az értékelési módszerek kiegészítik egymást, de elkülönítve is használhatók értékelésre.

A mérleg likviditáselemzésének lényege, hogy a likviditáscsökkenés mértéke szerint csoportosított eszközöket a fizetésük (törlesztésük) sürgősségi foka szerint csoportosított kötelezettségekkel, valamint az eszköz-, ill. kötelezettségcsoportok, következtetések megfogalmazása a vállalkozás fizetőképességi fokára vonatkozóan.

A kötelezettségeket aszerint csoportosítják, hogy mennyire csökken a visszaküldés sürgőssége. P 1 - a legtöbb rövid lejáratú kötelezettség a szállítók és egyéb rövid lejáratú kötelezettségek.

A mérleg likviditásának, és ezáltal a vállalkozás fizetőképességi fokának meghatározásához szükséges a mérleg eszköz- és forráscsoportjait párban összevetni egymással.

A likvid pénzeszközök és kötelezettségek összehasonlítása lehetővé teszi az egyenleglikviditás következő fokainak kiszámítását:

- 1. Az egyenleg abszolút likviditása, amely a vállalkozás feltétlen fizetőképességét jelzi;

- 2. A mérleg aktuális likviditása, amely a vállalkozás fizetőképességét vagy fizetésképtelenségét jelzi az adott pillanathoz legközelebbi időtartamra:

- 3. A várható mérleglikviditás a jövőbeli bevételeken és kifizetéseken alapuló fizetőképességi előrejelzés.

A mérleg abszolút likvidnek minősül, és a vállalkozás feltétel nélkül fizetőképes, az alábbi egyenlőtlenségi rendszer fennállása mellett:

Ugyanakkor a mérleg abszolút likviditásának szükséges feltétele az első három egyenlőtlenség betartása. A negyedik egyenlőtlenség úgynevezett „kiegyensúlyozó” jellegű, és ennek betartása azt jelzi, hogy a vállalkozás saját forgótőkével rendelkezik (Ec = Q - F), azaz. minimális feltétele van a pénzügyi stabilitás biztosításának.

Ha a rendszer egy vagy több egyenlőtlensége az optimális változatban rögzített előjellel ellentétes előjellel rendelkezik, akkor az egyenleg likviditása kisebb-nagyobb mértékben eltér az abszolúttól. Mértékének megállapításához pedig át kell csoportosítani az eszközök és források csoportjait, és össze kell hasonlítani a mutatók összegeit: A 1 + A 2 P 1 + P 2-vel.

Ha megfigyelhető az A 1 + A 2 > P 1 + P 2 egyenlőtlenség, akkor ez azt jelzi, hogy a vállalkozás aktuális (rövid távú) fizetőképességgel rendelkezik, pl. hamarosan megmenti.

Ha fennáll az A 3 > P 3 egyenlőtlenség, akkor a vállalkozás emellett megőrzi fizetőképességét, és hosszú távon szenved, pl. Ez az egyenlőtlenség a vállalkozás várható likviditását jellemzi, és a fizetőképesség hosszú távú előrejelzése.

A mérleg fenti séma szerint végzett likviditáselemzése viszonylag egyszerű, klasszikus, de eredményei pontatlanok, a mérlegben szereplő kezdeti információk hiánya, annak közelítése miatt.

Az értékelés finomítására egyes közgazdászok a standard diszkont módszer alkalmazását javasolják, amely lényegében a mérlegtételek eszköz- és forráscsoportok közötti újraelosztását jelenti, az eszközlikviditásra és a kötelezettségek lejáratára vonatkozó átlagos becslések alapján.

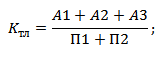

Annak összehasonlítására, hogy a mérleg mikor volt likvidebb az elemzett időszak elején vagy végén, a különböző vállalkozások mérlegei lehetővé teszik az általános likviditási mutató (PL) használatát.

A vállalkozás fizetőképességének teljesebb felmérése érdekében a mérleg likviditásának elemzése kiegészíthető a fizetőképességi mutatók számításával és elemzésével, amelyek csak rövid távon teszik lehetővé a vállalkozás fizetőképességének felmérését.

Az elemzés lényege, hogy felmérjük a meglévő – mind közvetlen értékesítésre szánt, mind a technológiai folyamatba bevont eszközök – utólagos értékesítésre való tekintettel arányát, valamint a vállalkozás adott időszakban fennálló kötelezettségeit.

Az elemzés azon alapul, hogy egy vállalkozás forgótőkéjének típusai változó likviditási fokúak, különösen megkülönböztetik: abszolút likvid pénzeszközök - készpénz és rövid távú pénzügyi befektetések; gyors likvid pénzeszközök - követelések; lassan mozgó alapok – részvények.

Ennek alapján a vállalkozás fizetőképességének értékelésére három mutatót (együtthatót) alkalmaznak, amelyek a rövid lejáratú kötelezettségek fedezetére tekintett likvid pénzeszközök számítási sorrendjében különböznek egymástól.

A vállalkozás fizetőképességének együtthatói (mutatói):

1. Az abszolút likviditási mutató (abszolút fizetőképességi mutató, készpénztartalék mutatója stb.) a vállalkozásnál rendelkezésre álló abszolút likvid pénzeszközök (készpénz és rövid lejáratú pénzügyi befektetések) aránya a vállalkozás rövid lejáratú (rövid lejáratú) kötelezettségeinek teljes összegéhez viszonyítva. a vállalkozás.

Megmutatja, hogy a vállalat rövid lejáratú kötelezettségeinek mekkora részét tudja visszafizetni a rendelkezésre álló készpénz terhére.

Az optimális érték Cal > 0,2 - 0,7. Minél magasabb az értéke, annál nagyobb a garancia az adósság visszafizetésére. De még kis értékével is fizetőképes lehet egy vállalkozás, ha sikerül egyensúlyban tartania és szinkronizálni a források be- és kiáramlását mennyiségi és ütemezési szempontból.

2. A gyorslikviditási mutató (gyorslikviditási mutató, szigorú likviditási mutató, köztes likviditási mutató, stb.) a készpénz, a rövid lejáratú pénzügyi befektetések, az adósokkal elszámolt mobil források összegének a rövid lejáratú kötelezettségekhez viszonyított aránya.

Megmutatja, milyen lehetőségei vannak a vállalkozásnak a rövid lejáratú kötelezettségek törlesztésére abszolút likvid pénzeszközök és követelések felhasználásával.

K bl optimális értékei > 0,8 - 1,0. De ha a likvid pénzeszközök nagy részét nehezen behajtható követelések teszik ki, a normál intervallum másfélszeresére nő, de ha a pénzeszközök (értékpapírok) jelentős részt foglalnak el a forgóeszközökben, akkor az optimális érték alacsonyabb lehet.

3. A fedezettségi mutató (jelenlegi fizetőképességi mutató, teljes fedezettségi mutató, stb.) a vállalat forgótőkéjének (jövőbeni kiadások nélkül) értékének a rövid lejáratú kötelezettségekhez viszonyított aránya.

Jellemzi, hogy a vállalkozás összes rövid lejáratú kötelezettsége milyen mértékben biztosított forgóeszközökkel.

Optimális érték 1< Кп < 2

Az alsó határ azt jelzi, hogy a működő tőke elegendő a rövid lejáratú kötelezettségeinek fedezésére. Ha az együttható értéke 1,0 alatt van, akkor ez azt jelenti, hogy a társaság feltétel nélkül fizetésképtelen. A forgóeszközöknek a rövid lejáratú kötelezettségeket meghaladó többlete több mint kétszerese nem kívánatos, és a pénzeszközök irracionális befektetésére és nem hatékony felhasználására utal.

Az általunk vizsgált fizetőképességi mutatók sokoldalúan jellemzik egy vállalkozás fizetőképességét, következetesen figyelembe véve a különböző likviditású eszközöket az értékelési folyamatban a rövid lejáratú kötelezettségekhez képest.

Minden együtthatónak megvannak a saját érdeklődő felhasználói. A beszállítókat inkább az abszolút likviditási mutató vezérli, a hitelezők a gyors likviditási mutatót, a befektetők (értékpapír-tulajdonosok), az értékbecslők a fedezettségre támaszkodnak. De a vállalkozás fizetőképességének alaposabb felméréséhez mindhárom együttható fontos.

Nem szabad megfeledkezni arról, hogy ezek a hagyományos, a mérleg adataiból számított fizetőképességi mutatók csak akkor megbízhatóak, ha a mérlegben szereplő összes forgóeszköz likvid. Ez azt jelenti:

az egyenlegtartalék a tartalék értékével megegyező összegű készpénzre váltható át;

a követelések készpénz formájában és a visszafizetésük feltételeinek megfelelő feltételekkel érkeznek.

Ha a mérleg szerinti forgóeszközök állapota nem felel meg a fenti követelményeknek, akkor a közbenső és folyó likviditási mutatók kiszámításához a forgóeszközök mérlegértékének módosítása szükséges:

a készleteket egy esetleges eladási áron átértékelik;

a behajthatatlan követelések leírásra kerülnek, a hosszú lejáratú követelések kizárásra kerülnek a számításokból.

Ezért a fizetőképesség pénzügyi mutatókkal történő értékelése során a hagyományos gyorslikviditási és fedezeti mutatók csak referencia jellegűek.

Mint fentebb említettük, a vállalkozás fizetőképessége piaci viszonyok között nem csak azt jelenti, hogy likvid forgótőke segítségével rövid lejáratú kötelezettségeit ki tudja fizetni, hanem egyúttal tevékenységét is folytatni tudja.

Ez azt feltételezi, hogy a forgóeszközök a követelések formájában és a készletek egy része készpénzzé váltható, amely elegendő a vállalat mérlegében szereplő rövid lejáratú tartozások kiegyenlítésére.

A likvid forgóeszközök értéke és a rövid lejáratú adósság összege közötti pozitív különbözet nem lehet kisebb, mint a megszakítás nélküli tevékenység folytatásához szükséges tartalékok értéke, pl. a pénzeszközök egy ciklusának biztosítására a ciklus végén az értékesítési bevételek képződése új forgóeszközök képződésével jár együtt készletek, követelések és készpénz formájában.

Ezt szem előtt kell tartani a vállalkozás fizetőképességének hagyományos módszerekkel történő értékelésénél.

A vállalkozás fizetőképességi szintjének felmérése

A kapott eredmények a fizetőképesség csökkenésére utalnak. A további elemzés során ki kell deríteni, hogy ez miért történt, és milyen intézkedésekkel javítják a vállalkozás fizetőképességét.

A fizetőképesség a mérleg likviditásától is függ. Egy vállalkozás likviditása lényegében a mérlegének likviditását jelenti.

A mérleg likviditását a vállalkozás kötelezettségeinek fedezettségi foka fejezi ki annak eszközeivel, amelyek készpénzzé alakulásának ideje megfelel a kötelezettségek lejáratának. A mérleg likviditásának elemzése abból áll, hogy az eszköz likviditási foka szerint csoportosított, csökkenő likviditási sorrendbe rendezett forrásait összehasonlítjuk a lejárat szerint csoportosított, növekvő lejárati sorrendbe rendezett kötelezettség forrásaival. .

A vállalkozás eszközei a likviditás mértékétől függően a következő csoportokba sorolhatók:

A1 csoport- gyorsan mozgó eszközök. Ezek magukban foglalják a vállalkozás készpénzének (készpénz, elszámolási számlák stb.) és rövid távú pénzügyi befektetéseinek (értékpapírok) összes tételét (250 + 260 str.).

A2 csoport- átlagos realizálhatóságú eszközök. Ebbe a csoportba tartozik minden típusú, legfeljebb 1 éves lejáratú követelés és egyéb eszközök (240. sor + 270. sor).

A3 csoport- lassan mozgó eszközök. Ezek a mérleg eszközrészének 2. jogcímcsoportjai, amelyek a tartalékokat és költségeket tükrözik, kivéve a „Hárasztott kiadások” tételt, valamint a mérleg első részéből a „Hosszú távú pénzügyi befektetések” tételt (210. o.). + 220-217. + 140. o.).

A4 csoport- nehezen eladható eszközök. Ez magában foglalja a mérleg első szakaszának összes tételét, kivéve az előző csoportba tartozó tételeket (110. + 120. o.).

Az egyenleg kötelezettségei fizetésük sürgősségi foka szerint vannak csoportosítva. Csakúgy, mint az eszközök csoportosításánál, itt is 4 csoportot különböztetünk meg.

P1 csoport- a legsürgősebb kötelezettségek. Ebbe beletartozik minden típusú szállítói kötelezettség (620 + str. 670).

P2 csoport- rövid lejáratú kötelezettségek. Ide tartoznak a rövid lejáratú kölcsönök és kölcsönök (610. sor + 630. sor + 640. sor + 660. sor).

P3 csoport– hosszú és középlejáratú kötelezettségek. Ebbe a csoportba tartozik minden típusú hosszú lejáratú kölcsöntőke (510. sor + 520. sor).

P4 csoport tartós kötelezettségek. Ezek magukban foglalják a mérleg „Tőke és tartalékok” szakaszának összes 3. cikkét. Ez a csoport a „Hárasztott kiadások” (490. sor-217. sor) alatti összeggel módosul.

A mérleg likviditásának felméréséhez az eszköz- és forráscsoportok eredményeit összehasonlítják. Az egyenleg akkor tekinthető teljesen likvidnek, ha a következő arányok teljesülnek:

Ezzel az összehasonlítással meghatározható a fizetési többlet vagy hiány. Ha az első három összefüggés teljesül, akkor a negyedik elkerülhetetlen. Ezért a fő dolog az első három eszköz- és forráscsoport eredményeinek aránya. A negyedik mutató ugyanakkor azt jelzi, hogy a pénzügyi stabilitás minimális szintjét betartják, nevezetesen, hogy a vállalkozás rendelkezik saját tőkével. És ezért gazdasági értelemben fontos.

Abban az esetben, ha a fenti mutatók közül egy vagy több nem tart fenn, a mérleg likviditása eltér az abszolúttól. Ugyanakkor az egyik vagyoncsoport forráshiányát egy másik vagyoncsoport többlete kompenzálja. Az ilyen kompenzáció azonban csak értékben valósul meg, mivel valós fizetési helyzetben a kevesebb likvid eszköz nem helyettesítheti a likvidebb eszközöket.

A leglikvidebb eszközök (A1 és A2 csoport) és a legsürgősebb kötelezettségek és rövid lejáratú kötelezettségek (P1 és P2 csoportok) összehasonlítása megmutatja az aktuális likviditást. A jelenlegi likviditás a vállalkozás fizetőképességét (fizetésképtelenségét) bizonyítja a vizsgált pillanathoz legközelebbi időtartamra.

A lassan mozgó eszközök és a hosszú és középlejáratú kötelezettségek összehasonlítása a várható likviditást tükrözi. A várható likviditás a jövőbeli bevételek és kifizetések összehasonlításán alapuló fizetőképességi előrejelzés (13.10. táblázat).

A mérleg likviditását meg kell különböztetni az eszközök likviditásától, amely az eszközök készpénzre váltásához szükséges idő reciprokja. Minél kevesebb időbe telik az ilyen típusú eszközök pénzzé alakulása, annál nagyobb a likviditásuk.

Az eszközök likviditásának felméréséhez és a vállalkozás fizetőképességének meghatározásához likviditási mutatókat számítanak ki (abszolút likviditási mutató, sürgős (kritikus) likviditási mutató, aktuális likviditási mutató).

Feltéve, hogy ez az együttható egynél nagyobb vagy egyenlő, a vállalkozás teljes fizetőképességgel rendelkezik. Ennek a szabálynak a betartása azonban irracionális és rendkívül ritka. A normál érték ipari vállalkozásoknál 0,5, kereskedelmi szervezeteknél legalább 0,2. A közgazdasági szakirodalomban a 0,2 - 0,25 abszolút likviditási mutató értékének elegendőségéről születnek ítéletek.

Úgy gondolják, hogy ha ez az arány nagyobb, mint egy, akkor a vállalat likviditási szintje kielégítő. Az 1,5-nél nagyobb érték megbízhatónak tekinthető. Sok közgazdász azonban úgy véli, hogy a fizetőképesség biztosításához elegendő, ha annak értéke 0,7-0,8 tartományba esik.

Ez az arány tükrözi a vállalkozás azon képességét, hogy forgótőke mozgósításával tudja törleszteni rövid lejáratú adósságait. A standard érték 2.

A fizetőképesség és likviditás különböző mutatói nemcsak a vállalkozás pénzügyi helyzetének stabilitását jellemzik a pénzeszközök likviditásának különböző elszámolási módszereivel, hanem megfelelnek az elemző információk különféle külső felhasználóinak érdekeinek is.

13.10. táblázat