- Tőkebefektetések: 2 200 000 rubel,

- Átlagos havi bevétel: 550 000 rubel,

- Nettó nyereség: 121 000 rubel,

- Megtérülési idő: 24 hónap.

Az üzleti terv célja: Takarító cég nyitásába történő befektetés megvalósíthatóságának indoklása.

A projekt leírása

Projekt ötlet

Az ötlet az, hogy Ensk városában (lakossága 380 000) nyissunk egy takarítócéget, amely takarítási szolgáltatásokat nyújtana lakossági és jogi személyek számára.

Potenciális vásárlók

A magánszemélyek vonzása érdekében a tervek szerint hirdetéseket helyeznek el a tömegközlekedési megállókban, lakóházaknál stb.

A tervek szerint jogi személyeket vonzanak a kiszolgálásra a takarítócég által kínált szolgáltatások bemutatójának megtartásával. Ebben az előadásban a takarítási tevékenységek kiszervezésének vitathatatlan előnyeit kell az ügyfél felé közvetíteni.

Projekt Megvalósítási Terv

Naptári terv

A naptári terv szerint a cégnyitás határideje 3 hónap. A nyitási tevékenységek minden szakaszát a vállalkozás tulajdonosa ellenőrzi.

A projekt megvalósításának teljes költségbecslése

Takarító cég megnyitásához 2,2 millió rubel befektetésre van szükség. A kiadások szerkezetében a legnagyobb részt (74%) az eszközbeszerzés és a szállítás költségei adják. Szintén a költségbecslés tartalmazta a társaság tevékenységének finanszírozásának költségét az önellátás eléréséig.

A takarító cég tervezett teljesítménymutatói

2012. évi tervezett bevétel

2012. évi tervezett bevétel

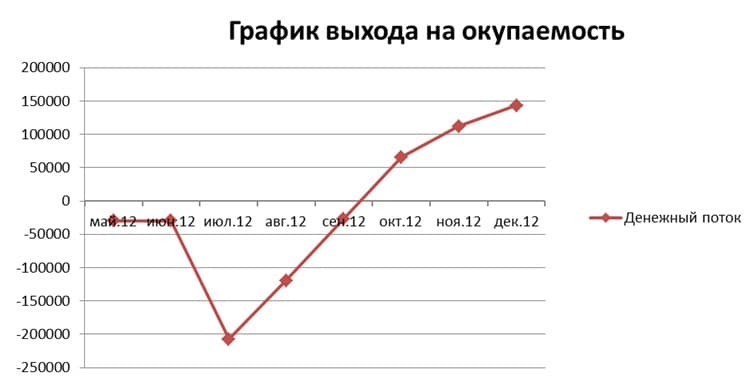

2012-re tervezett pénzforgalom

2012-re tervezett pénzforgalom

A társaság nyitását 2012 júliusára, az önerő elérését 2012 szeptemberére, a tervezett profit elérését 2012 decemberére tervezik

Kiadási rész

A tevékenység költségrésze a következő költségeket tartalmazza:

- Az eladott áruk költsége. Ez a sor tartalmazza a tisztítószerek, háztartási vegyszerek és a helyiségek takarításához használt fogyóeszközök beszerzési költségeit.

- Általános költségek: Ebbe a kiadási körbe tartoznak a munkavállalói bérek, társadalombiztosítási járulékok, irodabérleti díjak, adminisztrációs költségek, reklámköltségek, könyvelési költségek és egyéb kiadások.

Az alábbi ábrán láthatja az ügyfelektől az elvégzett munkáért kapott pénzeszközök elosztási szerkezetét:

A tevékenység jövedelmezőségének számítása

A takarító cég bevétele az ügyfelektől az elvégzett munkáért kapott pénzeszközökből áll. A magánszemélyek készpénzben, a jogi személyek folyószámlára utalással fizetik a munkát. A tervezett bevétel (550 ezer rubel) elérése a nyitástól számított 6 hónapon belül várható.

A tervek szerint a források 40%-a magánszemélyektől, 60%-a jogi személyektől és önkormányzatoktól származik majd.

Az előrejelzett bevétel eléréséhez havonta 80-100 magánszemély megrendelés teljesítése és mintegy 15-20 jogi személy kiszolgálása szükséges.

A kiadások szerkezetében a legnagyobb részt a bérköltség (66% társadalombiztosítási járulékot is beleértve) foglalja el. A működés nettó jövedelmezősége az előre jelzett bevétel elérése után 22%.

| Bevétel | 550 000 |

| Kiadás | 41 250 |

| Bruttó profit | 508 750 |

| Költségek | 365 700 |

| Fizetés | 184 000 |

| UST | 55 200 |

| Igazgatási költségek | 20 000 |

| Bérlés | 30 000 |

| üzemanyag és kenőanyagok | 20 000 |

| Kommunális költségek | 5 000 |

| Hirdető | 40 000 |

| mások | 1 500 |

| Számvitel (outsourcing) | 10 000 |

| Adózás előtti profit | 143 050 |

| jövedelemadó | 21 458 |

| Nettó nyereség | 121 593 |

| Jövedelmezőség | 22,11% |

Tervezett pénzügyi mutatók 2013-2015

A 2013-2015 közötti időszakra ütemezett növekedést terveznek további jogi személyek bevonásával a szolgáltatásokhoz.

2015-ig havi rendszerességgel 35-45 jogi személy és 150 magánszemély kiszolgálását tervezik.

2014-től a nettó jövedelmezőség csökkentését terveztük a tevékenységek ráfordítási oldalának növekedése miatt.

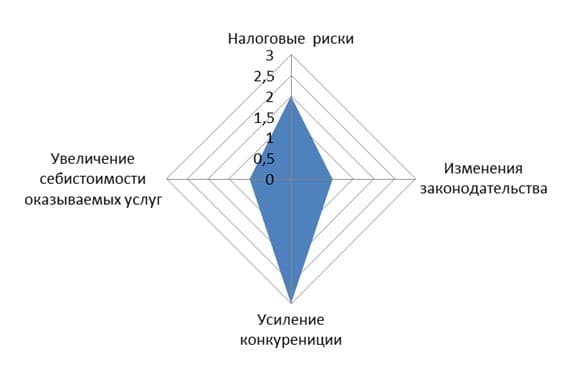

A projekt kockázatai

Az alábbi kockázatok azonosíthatók, amelyek a projekt megvalósítása során felmerülhetnek.

adózási kockázatok. A vállalkozások adóterhei növelésének kockázata. A takarítócég tevékenysége az egyszerűsített adózási rendszer (STS) hatálya alá tartozik. Az adó- és számviteli nyilvántartások vezetése ezzel a rendszerrel nem bonyolult folyamat, a kisvállalkozások adóztatása szempontjából nem is tervezett. Egy 5 fokozatú skálán ehhez a kockázathoz 2-es értéket rendelhetünk.

Jogszabály változás. Az üzleti élet feltételeit rontó jogszabályi változások kockázata. A társaság takarítási tevékenysége a kisvállalkozásokhoz tartozik, ennek a tevékenységnek a fejlesztése kiemelt feladat. Egy 5 fokozatú skálán ehhez a kockázathoz 1-es értéket rendelhetünk.

A fokozott verseny kockázata. Jelenleg nincs verseny ezen a területen, de a 2013-2015 közötti időszakban jelentős a valószínűsége legalább 3 takarító cég megjelenésének. Egy 5 fokozatú skálán ehhez a kockázathoz 3-as értéket rendelhetünk. A kockázatot kiegyenlíti, hogy mire a versenytársak megjelennek, a cég tevékenysége teljes körűen hibamentes lesz, a tevékenység nyereséges lesz, ami szükség esetén , csökkenti a szolgáltatásnyújtás költségeit.

A nyújtott szolgáltatások költségeinek növekedésének kockázata. A társaság tevékenységének ráfordítási részét a maximális árak alapján számolják, a 2013-2015 közötti időszakra a kiadási rész éves növekedése mintegy 5%.

A havi kiadások fő hányadát az alkalmazottak bérköltsége teszi ki. Mivel a munkához alacsonyan képzett munkaerőre van szükség, a munkaerőpiacon nem lesz gond a további munkaerő felvételével. Egy 5 fokozatú skálán ehhez a kockázathoz 1-es értéket rendelhetünk.

Üzleti megtérülési számítás

- A projekt kezdete: 2012. május

- A cég indulása: 2012. július

- Működési nullszaldó: 2012. szeptember

- Az előrejelzett bevétel teljesülése: 2013. december

- A projekt megtérülési dátuma: 2014. május

- A projekt megtérülési ideje 2 év