. تمایز پرداخت بدهی شرکت ضروری است، یعنی توانایی مورد انتظار برای بازپرداخت نهایی بدهی، و نقدینگی شرکت، یعنی کفایت نقدینگی موجود و سایر وجوه برای پرداخت بدهی در لحظه فعلی. با این حال، در عمل، مفاهیم پرداخت بدهی و نقدینگی، به عنوان یک قاعده، به عنوان مترادف عمل می کنند.

پرداخت بدهی شرکت

شاخص مهمی که توان پرداخت بدهی و نقدینگی یک بنگاه اقتصادی را مشخص می کند سرمایه در گردش خود، که به عنوان تفاوت بین دارایی های جاری و بدهی های کوتاه مدت تعریف می شود. تا زمانی که دارایی های جاری بیش از بدهی های کوتاه مدت باشد، شرکت دارای سرمایه در گردش خود است. این شاخص خالص دارایی جاری نیز نامیده می شود.

در اغلب موارد، دلیل اصلی تغییر در ارزش سرمایه در گردش خود، سود (یا زیان) دریافتی سازمان است.

رشد سرمایه در گردش خود، ناشی از افزایش دارایی های جاری در مقایسه با بدهی های کوتاه مدت، معمولاً با خروج وجوه همراه است. کاهش سرمایه در گردش شخصی که در صورت عقب ماندن رشد دارایی های جاری نسبت به افزایش بدهی های کوتاه مدت مشاهده می شود، معمولاً به دلیل اخذ وام و وام است.

سرمایه در گردش خود باید به راحتی به پول نقد تبدیل شود. اگر در دارایی های جاریوزن ویژه انواع دشوار فروش آنها زیاد است، این می تواند پرداخت بدهی شرکت را کاهش دهد.

ورشکستگی

تصمیمات اتخاذ شده مطابق با سیستم معیارهای در نظر گرفته شده برای اعلام ورشکستگی سازمان ها به عنوان مبنایی برای تهیه پیشنهادات برای حمایت مالی از سازمان های ورشکسته، سازماندهی مجدد یا انحلال آنها است.

همچنین در صورتی که سازمان قادر به بازپرداخت تعهدات کوتاه مدت خود نباشد، طلبکاران می توانند با درخواست اعلام ورشکستگی (ورشکستگی) سازمان بدهکار به داوری مراجعه کنند.

در نتیجه، ورشکستگی به عنوان وضعیت معینی از ورشکستگی در یک دادرسی قضایی ایجاد می شود.

ورشکستگی دو نوع است:ورشکستگی سادهدر مورد بدهکار به دلیل بیهودگی، ناسازگاری و رفتار تجاری ضعیف (معاملات سوداگرانه، قمار، نیازهای بیش از حد خانوار، صدور بی نظم قبوض، کاستی در حسابداری و غیره) اعمال می شود.

ورشکستگی متقلبانهناشی از ارتکاب اقدامات غیرقانونی با هدف گمراه کردن طلبکاران (مخفی نگه داشتن اسناد و بخش خاصی از تعهدات سازمان و همچنین برآورد بیش از حد عمدی منابع تشکیل اموال سازمان) است.

علاوه بر علائم در نظر گرفته شده که طبقه بندی یک شرکت معین را به عنوان ورشکسته ممکن می کند، معیارهایی نیز وجود دارد که امکان پیش بینی احتمال ورشکستگی بالقوه یک شرکت را فراهم می کند.

معیارهای ورشکستگی یک شرکت:

- ساختار نامطلوب دارایی های جاری؛ روند صعودی سهم دارایی های سخت فروش (موجودی با گردش مالی کند، مشکوک) ممکن است منجر به ورشکستگی سازمان شود.

- کاهش سرعت گردش سرمایه در گردش به دلیل انباشت بیش از حد سهام و وجود بدهی های معوق خریداران و مشتریان.

- غلبه وام ها و وام های گران قیمت در تعهدات شرکت؛

- وجود معوقات و رشد سهم آن در ترکیب تعهدات سازمان؛

- مقادیر قابل توجهی از مطالبات رد شده به عنوان زیان؛

- روند افزایش غالب در فوری ترین بدهی ها در رابطه با رشد نقدشوندگی ترین دارایی ها؛

- کاهش نسبت نقدینگی؛

- تشکیل دارایی های غیرجاری به هزینه منابع کوتاه مدت وجوه و غیره.

هنگام تجزیه و تحلیل، لازم است به موقع این روندهای منفی در فعالیت های شرکت شناسایی و حذف شود.

باید در نظر داشت که پرداخت بدهی فعلیشرکت ها را می توان از روی داده ها فقط یک بار در ماه یا سه ماهه شناسایی کرد. با این حال، شرکت تسویه حساب با طلبکاران را به صورت روزانه انجام می دهد. از همین رو برای تحلیل عملیاتیپرداخت بدهی جاری، برای کنترل روزانه بر دریافت وجوه حاصل از فروش محصولات (کارها، خدمات)، از بازپرداخت سایر مطالبات و سایر دریافت های نقدی، و همچنین برای کنترل انجام تعهدات پرداخت به تامین کنندگان و سایر طلبکاران. یک تقویم پرداخت درست کنیدکه از یک سو وجه نقد موجود، دریافتی های نقدی مورد انتظار یعنی مطالبات را نشان می دهد و از سوی دیگر تعهدات پرداختی همان دوره منعکس می شود. تقویم پرداخت عملیاتیبر اساس داده های مربوط به حمل و نقل و فروش محصولات، وسایل تولید به دست آمده، اسناد مربوط به محاسبات حقوق و دستمزد، در مورد صدور پیش پرداخت به کارکنان، صورتحساب های بانکی و غیره جمع آوری می شود.

برای ارزیابی چشم انداز پرداخت بدهی شرکت، نسبت های نقدینگی.

نقدینگی بنگاه

شرکت نقدی محسوب می شوداگر بتواند حساب های پرداختنی کوتاه مدت خود را از طریق فروش دارایی های جاری (جاری) بازپرداخت کند.

یک مؤسسه می تواند تا حد زیادی نقد شوند، زیرا دارایی های جاری شامل انواع ناهمگن آنها می شود، جایی که دارایی های آسان برای فروش و فروش سخت است.

با توجه به میزان نقدینگی، دارایی های جاریرا می توان به طور کلی به چند گروه تقسیم کرد.

یک سیستم نسبت های مالی برای بیان نقدینگی شرکت استفاده می شود:

نسبت نقدینگی مطلق (نسبت مدت)

به عنوان نسبت نقدینگی و اوراق بهادار کوتاه مدت قابل فروش به حساب های پرداختنی کوتاه مدت محاسبه می شود. این شاخص نشان می دهد که چه مقدار از این بدهی را می توان در تاریخ ترازنامه بازپرداخت کرد. مقادیر این ضریب قابل قبول در نظر گرفته می شود. در 0.2 - 0.3.

نسبت نقدینگی تعدیل شده (متوسط).

به عنوان نسبت نقدینگی، اوراق بهادار کوتاه مدت قابل عرضه در بازار و حساب های پرداختنی کوتاه مدت محاسبه می شود. این شاخص بخشی از بدهی های کوتاه مدت را منعکس می کند که می تواند نه تنها از طریق وجوه نقد و اوراق بهادار موجود، بلکه از دریافت های مورد انتظار برای محصولات حمل شده، کار انجام شده یا خدمات ارائه شده (یعنی از مطالبات) بازپرداخت شود. مقدار توصیه شده این شاخص مقدار - 1:1 . باید در نظر داشت که اعتبار نتیجه گیری در مورد این نسبت تا حد زیادی به "کیفیت" مطالبات، یعنی به زمان وقوع آنها و به وضعیت مالی بدهکاران بستگی دارد. بخش بزرگی از مطالبات مشکوک الوصول وضعیت مالی سازمان را بدتر می کند.

نسبت نقدینگی جاری

نسبت نقدینگی عمومی، یا نسبت پوشش مشخص کننده امنیت کلی سازمان است. این نسبت ارزش واقعی تمام دارایی های جاری (دارایی ها) به بدهی های کوتاه مدت (بدهی ها) است. هنگام محاسبه این شاخص، توصیه می شود مبلغ مالیات بر ارزش افزوده دارایی های تحصیل شده را از کل دارایی های جاری و همچنین مبلغ هزینه های معوق کم کنید. در عین حال، بدهی های کوتاه مدت (بدهی ها) باید به میزان درآمد معوق، وجوه مصرفی و همچنین ذخیره برای هزینه ها و پرداخت های آتی کاهش یابد.

این شاخص به شما امکان می دهد نسبت دارایی های جاری را که بدهی های کوتاه مدت (بدهی ها) را پوشش می دهد تعیین کنید. مقدار این شاخص باید حداقل دو باشد.

همچنین یک شاخص وجود دارد که مشخص می کند امنیت سازمان با سرمایه در گردش خود. می توان آن را به یکی از دو روش زیر تعریف کرد.

من راه. منابع وجوه شخصی منهای (مجموع بخش III بدهی ترازنامه) (مجموع بخش I مانده دارایی) تقسیم بر (مجموع بخش II مانده دارایی).

راه دوم داراییهای جاری - بدهیهای کوتاهمدت (مجموع بخش V بدهی ترازنامه) (مجموع بخش دوم دارایی ترازنامه) تقسیم بر داراییهای جاری (مجموع بخش دوم دارایی ترازنامه).

این عامل باید باشد کمتر از 0.1 نیست.

اگر نسبت نقدینگی جاری در پایان دوره گزارشگری کمتر از دو باشد و نسبت سرمایه در گردش خود سازمان در پایان دوره گزارش کمتر از 0.1 باشد، ساختار ترازنامه سازمان نامطلوب تشخیص داده میشود و نسبت سرمایه در گردش خود سازمان در پایان دوره گزارشگری کمتر از 0.1 باشد. خود سازمان ورشکسته است.

اگر یکی از این شرایط برآورده شود و دیگری نباشد، امکان بازگرداندن بدهی شرکت ارزیابی می شود. برای تصمیم گیری در مورد امکان واقعی ترمیم آن، لازم است که نسبت نسبت جریان محاسبه شده به مقدار تنظیم شده آن، برابر با دو، بیشتر از یک باشد.

تعادل نقدینگی

پرداخت بدهی فعلی شرکت به طور مستقیم تحت تأثیر نقدینگی آن (توانایی تبدیل آنها به پول نقد یا استفاده برای کاهش بدهی ها) است.

ارزیابی ترکیب و کیفیت دارایی های جاری از نظر نقدینگی آن ها را تحلیل نقدینگی می گویند. هنگام تجزیه و تحلیل نقدینگی ترازنامه، مقایسه ای از دارایی ها، گروه بندی شده بر اساس درجه نقدینگی، با بدهی ها برای بدهی ها، گروه بندی شده بر اساس سررسید آنها انجام می شود. محاسبه نسبت های نقدینگی امکان تعیین میزان در دسترس بودن بدهی های جاری با وجوه نقد را فراهم می کند.

تعادل نقدینگی- این میزان پوشش تعهدات شرکت توسط دارایی های آن است که نرخ تبدیل آن به پول با سررسید تعهدات مطابقت دارد.

تغییر در سطح نقدینگی را می توان با پویایی ارزش سرمایه در گردش خود شرکت نیز ارزیابی کرد. از آنجایی که این مقدار نشان دهنده مانده وجوه پس از بازپرداخت کلیه بدهی های کوتاه مدت است، رشد آن با افزایش سطح نقدینگی مطابقت دارد.

برای ارزیابی نقدینگی، دارایی ها با توجه به میزان نقدینگی به 4 گروه و بدهی ها بر اساس میزان سررسید تعهدات گروه بندی می شوند (جدول 4.2).

گروه بندی اقلام دارایی و بدهی برای تجزیه و تحلیل نقدینگی ترازنامه| دارایی های | بدهی ها | ||

| نشانگر | اجزاء (خطوط فرم شماره 1) | نشانگر | اجزاء (خطوط فرم شماره 1 -) |

| A1 - نقدشونده ترین دارایی ها | سرمایه گذاری های مالی نقدی و کوتاه مدت (خط 260 + خط 250) | P1 - فوری ترین تعهدات | حساب های پرداختنی و سایر بدهی های کوتاه مدت (خط 620 + خط 670) |

| A2 - دارایی های با حرکت سریع | حساب های دریافتنی و سایر دارایی ها (خط 240 + خط 270) | P2 - بدهی های کوتاه مدت | وجوه قرض گرفته شده و سایر اقلام بخش 6 "بدهی های کوتاه مدت" (خط 610 + خط 630 + ردیف 640 + ردیف 650 + ردیف 660) |

| A3 - دارایی های کند حرکت | مقالات بخش 2 "دارایی های جاری" (ص 210 + ص 220) و سرمایه گذاری های مالی بلند مدت (ص. 140) | P3 - بدهی های بلند مدت | وام ها و وام های بلند مدت (خط 510 + خط 520) |

| A4 - دارایی های سخت به فروش می رسد | دارایی های غیرجاری (خط 110 + خط 120 - خط 140 + خط 130) | P4 - بدهی های دائمی | مواد بند 4 «سرمایه و اندوخته» (ص 490) |

اگر هر چهار نابرابری برآورده شود، تعادل کاملاً مایع است:

الف 1 > P 1

A 2 > P 2

الف 3 > ص 3

الف 4 < ص 4(شخصیت منظمی دارد)؛

مرحله دوم تجزیه و تحلیل نقدینگی شرکت، محاسبه نسبت های نقدینگی است

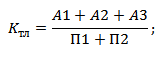

1)نسبت نقدینگی مطلق- نشان می دهد که شرکت می تواند چه بخشی از بدهی های کوتاه مدت را فوراً به صورت نقدی و سرمایه گذاری های مالی کوتاه مدت بازپرداخت کند:

به مطلق\u003d DS + KFV / KO \u003d (ص 250 + ص 260) / (ص 610 + ص 620 + ص 630 + ص 650 + ص 660) > 0,2-0,5

2) نسبت پوشش متوسط(نقدینگی بحرانی) - نشان می دهد که شرکت می تواند چه بخشی از بدهی های کوتاه مدت را با بسیج برای این DZ کوتاه مدت و سرمایه گذاری های مالی کوتاه مدت (CFI) بازپرداخت کند:

نقد کردن. مشروب\u003d DZ + DS + KFV / KO \u003d (ص 240 + ص 250 + ص 260) / (ص 610 + ص 620 + ص 630 + ص 650 + ص 660) > 0,7 — 1

3) (نسبت جاری)، یا نسبت سرمایه در گردش - مازاد دارایی های جاری را نسبت به بدهی های کوتاه مدت نشان می دهد.

به مشخصات فعلی\u003d OA / KO \u003d (ص 290 - ص 220 - ص 216) / (ص 610 + ص 620 + ص 630 + ص 650 + ص 660) > 2

- جایی که دی سی- پول نقد؛

- KFV- سرمایه گذاری های مالی کوتاه مدت؛

- DZ- مطالبات؛

- سپس- مسئولیت فعلی؛

نسبت نقدینگی جارینشان می دهد که چند بار بدهی های کوتاه مدت توسط شرکت پوشش داده شده است، یعنی. چند بار یک شرکت می تواند نیازهای طلبکاران را برآورده کند اگر تمام دارایی هایی را که در حال حاضر در اختیار دارد به پول نقد تبدیل کند.

اگر بنگاه دارای مشکلات مالی خاصی باشد، البته، بدهی را بسیار کندتر بازپرداخت می کند. منابع اضافی جستجو می شود (وام های کوتاه مدت بانکی)، پرداخت های تجاری به تعویق می افتد و غیره. اگر بدهیهای کوتاهمدت سریعتر از داراییهای جاری افزایش یابد، نسبت جاری کاهش مییابد، به این معنی که (در شرایط بدون تغییر) شرکت دارای مشکلات نقدینگی است. طبق استانداردها در نظر گرفته می شود که این ضریب باید بین 1 تا 2 (گاهی 3) باشد. حد پایین به این دلیل است که دارایی های جاری باید حداقل برای بازپرداخت بدهی های کوتاه مدت کافی باشد، در غیر این صورت ممکن است شرکت در این نوع وام ورشکسته شود. بیش از دو برابر دارایی های جاری نسبت به بدهی های کوتاه مدت نیز نامطلوب تلقی می شود، زیرا نشان دهنده سرمایه گذاری غیر منطقی شرکت از وجوه خود و استفاده ناکارآمد از آنها است.

وضعیت مالی شرکت

مجموعه ای از شاخص ها است که منعکس کننده در دسترس بودن، قرار دادن و استفاده از منابع مالی است.

ارزیابی وضعیت مالی شرکت به شما امکان می دهد توانایی های مالی شرکت را شناسایی کنید که در درجه اول با حضور سرمایه خود تعیین می شود. باید ارزیابی شود که شرکت چقدر دارایی است و در چه دارایی هایی سرمایه گذاری شده است. تعیین شاخص های ساختاری منابع تشکیل دارایی امکان ارزیابی میزان وابستگی شرکت به منابع وام گرفته شده را فراهم می کند.

برای ارزیابی ثبات وضعیت مالی شرکت، از یک سیستم کامل از شاخص های مشخص کننده تغییرات استفاده می شود:

الف) ساختار سرمایه شرکت با توجه به محل و منابع آموزشی آن؛

ب) کارایی و شدت استفاده از آن.

ج) پرداخت بدهی و اعتبار شرکت.

د) سهام ثبات مالی آن.

تجزیه و تحلیل وضعیت مالی شرکت عمدتاً بر اساس شاخص های نسبی است ، زیرا شاخص های ترازنامه مطلق از نظر تورم تقریباً غیرممکن است که به شکل قابل مقایسه در بیایند. شاخص های نسبی شرکت مورد تجزیه و تحلیل را می توان مقایسه کرد: با "هنجارهای" پذیرفته شده عمومی برای ارزیابی درجه ریسک و پیش بینی احتمال ورشکستگی. با داده های مشابه از سایر شرکت ها، که به شما امکان می دهد نقاط قوت و ضعف شرکت و قابلیت های آن را شناسایی کنید. با داده های مشابه برای سال های گذشته برای مطالعه روند بهبود یا بدتر شدن وضعیت مالی شرکت.

تجزیه و تحلیل وضعیت مالی نه تنها توسط مدیران و بخش های مربوطه شرکت، بلکه توسط بنیانگذاران آن، سرمایه گذاران به منظور مطالعه کارایی استفاده از منابع، بانک ها برای ارزیابی شرایط اعتبار و تعیین درجه انجام می شود. ریسک، تامین کنندگان برای دریافت به موقع پرداخت ها، بازرسان مالیاتی برای اجرای طرح دریافت وجوه به بودجه و غیره.

در فرآیند ارزیابی وضعیت مالی، ارزیابی نقدینگی، پرداخت بدهی و ثبات مالی بنگاه ضروری است.

نقدینگی ترازنامه به عنوان میزان پوشش بدهی های شرکت توسط دارایی های آن تعریف می شود که دوره تبدیل آن به پول با سررسید بدهی ها مطابقت دارد.

زیر نقدینگی

هر دارایی به عنوان توانایی آن برای تبدیل شدن به پول نقد در طول فرآیند تولید و فن آوری پیش بینی شده درک می شود و درجه نقدینگی با مدت زمان دوره زمانی تعیین می شود که طی آن این تبدیل می تواند انجام شود. هر چه دوره کوتاه تر باشد، نقدینگی این نوع دارایی ها بیشتر می شود.

تسویه شوندگی

به این معنی که شرکت دارای وجه نقد و معادل های نقدی کافی برای تسویه حساب های پرداختنی است که مستلزم بازپرداخت فوری است.

A1 = نقدشوندگی ترین دارایی ها- مبالغ تمام اقلام وجوهی که می توان برای انجام فوری تسویه حساب جاری استفاده کرد. این گروه شامل سرمایه گذاری های مالی کوتاه مدت نیز می شود.

A2 = دارایی های قابل فروش- دارایی هایی که برای تبدیل شدن به پول نقد به زمان معینی نیاز دارند. این گروه می تواند شامل حساب های دریافتنی (پرداخت هایی که انتظار می رود ظرف 12 ماه پس از تاریخ گزارشگری پرداخت شود)، سایر دارایی های جاری.

A3 = دارایی های کند حرکت- کمترین نقدشوندگی دارایی ها موجودی ها، مطالبات (پرداخت هایی که بیش از 12 ماه پس از تاریخ گزارشگری پیش بینی می شود)، مالیات بر ارزش افزوده اشیاء با ارزش تحصیل شده است، در حالی که اقلام "هزینه های معوق" در این گروه قرار نمی گیرد.

P1 = فوری ترین تعهدات- حساب های پرداختنی، پرداخت سود سهام، سایر بدهی های کوتاه مدت و همچنین وام هایی که به موقع بازپرداخت نشده اند (طبق ضمیمه های ترازنامه).

P2 = بدهی های کوتاه مدت- وام های کوتاه مدت از بانک ها و سایر وام های قابل بازپرداخت ظرف 12 ماه پس از تاریخ گزارش. هنگام تعیین گروه اول و دوم بدهی ها، برای حصول نتایج قابل اتکا، باید زمان انجام کلیه تعهدات کوتاه مدت را دانست. در عمل، این فقط برای تجزیه و تحلیل داخلی امکان پذیر است. با تجزیه و تحلیل خارجی، به دلیل اطلاعات محدود، این مشکل بسیار پیچیده تر می شود و معمولاً بر اساس تجربه قبلی تحلیلگر انجام دهنده تجزیه و تحلیل حل می شود.

P3 = بدهی های بلند مدت- وام های بلند مدت و سایر بدهی های بلند مدت - اقلام بخش IV ترازنامه "بدهی های بلند مدت".

230, 240

- بدهی طولانی مدت. 250

- سرمایه گذاری های مالی کوتاه مدت

260

- پول نقد 190

– دارایی های غیرجاری (کل). 290

– دارایی های جاری (کل).

490

- سرمایه و ذخایر (کل).

ویژگی های اصلی پرداخت بدهی عبارتند از:

الف) وجود وجوه کافی در حساب جاری؛

ب) عدم وجود حساب های پرداختنی معوق.

توان پرداخت نقدینگی را می توان با استفاده از تعدادی شاخص مطلق و نسبی ارزیابی کرد.

شاخص های نسبی برای ارزیابی پرداخت بدهی یک شرکت استفاده می شود.

ضرایب مشخص کننده پرداخت بدهی:

نسبت های فعالیت تجاری ( گردش مالی )

- نشان دهد که شرکت تا چه اندازه از دارایی های خود استفاده می کند:

1. نرخ گردش موجودی

- نرخ فروش سهام را نشان می دهد. به عنوان نسبت هزینه های متغیر به هزینه متوسط موجودی (بر حسب تعداد دفعات اندازه گیری) محاسبه می شود.

2. نسبت گردش حساب های دریافتنی

- تعداد روزهای مورد نیاز برای وصول بدهی. به عنوان میانگین ارزش مطالبات سال تقسیم بر میزان درآمد سال و * برای 365 روز محاسبه می شود.

3. نسبت گردش حساب های پرداختنی

شرکت به چند روز برای پرداخت بدهی خود نیاز دارد. به عنوان میانگین ارزش حساب های پرداختنی برای سال، تقسیم بر کل مبلغ خرید و * برای 365 روز محاسبه می شود.

4. نرخ گردش دارایی های ثابت

- به تعداد دفعات (به-t بازده دارایی) محاسبه می شود. این اثربخشی استفاده از دارایی های ثابت موجود توسط شرکت را مشخص می کند. ارزش پایین نشان دهنده سرمایه گذاری بیش از حد یا عدم فروش کافی است. به عنوان مقدار درآمد سال تقسیم بر میانگین ارزش دارایی های غیرجاری (دارایی های ثابت) محاسبه می شود.

5. نرخ گردش دارایی

- اثربخشی استفاده شرکت از کلیه دارایی های در اختیار را نشان می دهد. به عنوان مقدار درآمد سال تقسیم بر مقدار تمام دارایی ها محاسبه می شود. نشان می دهد که چند بار در سال از چرخه تولید و تحویل می گذرد.

ثبات مالی

- این وضعیت مشخصی از تسویه حساب های شرکت است که پرداخت بدهی ثابت آن را تضمین می کند.

وظیفه تحلیل ثبات مالی ارزیابی بزرگی و ساختار دارایی ها و بدهی ها است. این امر برای پاسخ به این سؤال ضروری است: سازمان تا چه اندازه از نظر مالی مستقل است، میزان این استقلال در حال افزایش یا کاهش است و آیا وضعیت دارایی ها و بدهی ها اهداف فعالیت های مالی و اقتصادی آن را برآورده می کند؟

ضرایب مشخص کننده ثبات مالی:

700

- تعادل (منفعل). 590

- بدهی های بلند مدت (کل).

690

– بدهی های کوتاه مدت (کل).

نسبت های سودآوری

- نشان می دهد که فعالیت شرکت چقدر سودآور است:

1. حاشیه سود ناخالص Kt - سهم سود ناخالص (%) را در حجم فروش نشان می دهد: به صورت سود ناخالص تقسیم بر حجم فروش محاسبه می شود.

2. Kt سودآوری سود خالص (به طور مشابه).

3. Kt بازده دارایی - سود خالص تقسیم بر مجموع تمام دارایی های شرکت. نشان می دهد که هر واحد دارایی چقدر سود می دهد.

4. بازده حقوق صاحبان سهام - اثربخشی سرمایه سرمایه گذاری شده توسط سهامداران را نشان می دهد. به عنوان سود خالص تقسیم بر کل سرمایه محاسبه می شود. نشان می دهد که هر واحد سرمایه گذاری شده چند واحد سود به دست آورده است.

در مقاله ما نسبت های اصلی پرداخت بدهی شرکت و فرمول های محاسبه آنها را تجزیه و تحلیل خواهیم کرد.

پرداخت بدهی شرکت. تعریف

تسویه شوندگیتوانایی یک شرکت برای بازپرداخت تعهدات خود به وام گیرندگان به موقع و به طور کامل است. پرداخت بدهی وضعیت مالی را تعیین می کند، در نتیجه کاهش سطح پرداخت بدهی منجر به افزایش خطر ورشکستگی شرکت می شود. برای ارزیابی وضعیت مالی، از نسبت های پرداخت بدهی استفاده می شود که توصیف کمی از شرکت ارائه می دهد.

یک بنگاه اقتصادی برای بازپرداخت تعهدات (وام) خود می تواند هم از پول نقد و هم از انواع دارایی هایی که دارای درجات نقدینگی متفاوتی هستند استفاده کند. بنابراین، پرداخت بدهی شرکت به دلیل دو عامل شکل می گیرد:

- در دسترس بودن دارایی های شرکت در انواع مختلف؛

- سطح نقدینگی دارایی ها که با میزان تحقق پذیری آنها تعیین می شود.

ساختار دارایی های شرکت

ساختار دارایی های شرکت را در نظر بگیرید که از دارایی های جاری و دائمی تشکیل شده است. دارایی های جاری شرکت- اینها دارایی هایی هستند که می توانند در طی یک چرخه تولید (1 سال) به پول نقد تبدیل شوند. دارایی های دائمیاز دارایی های ثابت تولید تشکیل شده است و مستقیماً در تولید دخالت ندارند. کلیه دارایی های شرکت بر اساس میزان نقدینگی رتبه بندی می شوند. بسته به سرعت اجرا (فروش) و تبدیل آنها به نقد. هرچه یک شرکت دارایی های با نقدشوندگی بالا بیشتر باشد، توان پرداخت بدهی آن بیشتر می شود. رتبه بندی دارایی ها بر اساس میزان سرعت اجرا:

دارایی های با نقدشوندگی بالا (A1)

دارایی های با نقدشوندگی بالا شرکت هاگروهی از داراییهای جاری را تشکیل میدهند و حداکثر سرعت اجرا و تبدیل آنها به نقد را دارند. نقدشوندگی ترین دارایی ها عبارتند از: وجه نقد، سرمایه گذاری های مالی کوتاه مدت در بانک و اوراق بهادار.

دارایی های قابل فروش (A2)

دارایی های سازمانی که به سرعت قابل تحقق هستندمتعلق به گروه دارایی های جاری و شامل مطالبات (<12 месяцев) и вклады в банк.

دارایی های آهسته فروش (A3)

دارایی های کند فروشدر گروه دارایی های جاری شرکت قرار می گیرد و شامل: مطالبات (بیش از 12 ماه)، موجودی محصولات نهایی، مواد اولیه و مواد اولیه، محصولات در دست اجرا و محصولات نیمه تمام، مالیات بر ارزش افزوده ارزش اکتسابی است.

دارایی های سخت فروش (A4)

دارایی های سخت فروشدارایی های دائمی شرکت هستند و عبارتند از: ساختمان ها و سازه ها، تجهیزات، حمل و نقل، زمین، دارایی های نامشهود: ثبت اختراع، علائم تجاری.

تفاوت بین پرداخت بدهی و اعتبار شرکت

مفهوم پرداخت بدهی شرکت ارتباط نزدیکی با اعتبار دارد. بیایید نگاهی دقیق تر به تفاوت آنها بیندازیم. تفاوت اصلی این است که پرداخت بدهی توانایی بازپرداخت تعهدات خود با کمک هر نوع دارایی است. از سوی دیگر، اعتبار دهی به میزان بیشتری بازپرداخت تعهدات با کمک دارایی های میان مدت و کوتاه مدت شرکت را منعکس می کند، به استثنای دارایی های دائمی: ساختمان ها، سازه ها، وسایل نقلیه، زمین و غیره. بازپرداخت بدهی ها با کمک دارایی های دائمی و کند حرکت منجر به کاهش ظرفیت تولید و به تبع آن کاهش ثبات مالی در بلندمدت می شود.

نسبت های پرداخت بدهی شرکت

برای ارزیابی پرداخت بدهی شرکت، از شاخص های زیر استفاده می شود:

نسبت نقدینگی جاری- نشان دهنده توانایی شرکت در پرداخت تعهدات جاری خود با کمک دارایی های جاری است. فرمول محاسبه به شرح زیر است:

(آنالوگ: نقدینگی فوری) - امکان بازپرداخت بدهی های کوتاه مدت آنها را با کمک دارایی های زودنقد و با نقدشوندگی بالا نشان می دهد. فرمول محاسبه به شرح زیر است:

مقدار هنجاری برای نسبت نقدینگی سریع K bl > 0.7-0.8.

نسبت نقدینگی مطلق- نشان دهنده توانایی شرکت با کمک دارایی های بسیار نقدشونده برای پرداخت تعهدات کوتاه مدت خود است. شاخص با فرمول محاسبه می شود:

مقدار استاندارد برای K abl > 0.2.

- توانایی شرکت را در پرداخت کامل تعهدات خود با انواع دارایی ها نشان می دهد. این شاخص نه تنها شامل بدهی های کوتاه مدت، بلکه بلندمدت نیز می شود. فرمول محاسبه نسبت مجموع موزون دارایی ها و بدهی ها است.

اگر نسبت کلی نقدینگی K ol > 1 باشد، سطح نقدینگی بهینه است.

قانون «در مورد ورشکستگی (ورشکستگی)» سه ضریب برای ارزیابی توان پرداخت بدهی یک بنگاه اقتصادی را مشخص می کند: نسبت نقدینگی جاری، نسبت بازیافت پرداخت بدهی و نسبت زیان پرداخت بدهی. این شاخص ها در حال حاضر در عمل به عنوان شاخص های اطلاعاتی مورد استفاده قرار می گیرند.

- نشان دهنده توانایی شرکت برای بازگرداندن سطح قابل قبول نقدینگی جاری ظرف 6 ماه است. فرمول محاسبه نسبت بازیابی پرداخت بدهی به شرح زیر است:

K vp - ضریب بازیابی بدهی شرکت.

ارزش هنجاری شاخص Kvp>1 در نظر گرفته می شود - نشان دهنده توانایی شرکت برای بازگرداندن سطح پرداخت بدهی ظرف 6 ماه است. اگر K vp<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

از دست دادن نسبت پرداخت بدهی- منعکس کننده احتمال بدتر شدن توانایی پرداخت بدهی شرکت در مدت 3 ماه است. فرمول محاسبه این شاخص به شرح زیر است:

به شرکت واحد - ضریب از دست دادن بدهی شرکت؛

K tl - نسبت نقدینگی جاری در ابتدا (0) و در پایان (1) دوره گزارش.

هنجارهای K - مقدار استاندارد نسبت نقدینگی فعلی (هنجارهای K = 2)؛

T دوره گزارش تحلیل شده است.

ضریب هنجاری از دست دادن پرداخت بدهی K y > 1 - درجه تهدید از دست دادن پرداخت بدهی در عرض 3 ماه کم است. کی پک< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

خلاصه

در این مقاله به بررسی نسبت های مختلف پرداخت بدهی یک بنگاه اقتصادی و فرمول های محاسبه آنها پرداختیم. این شرکت باید به سرعت بر سطح پرداخت بدهی خود نظارت کند، زیرا مستقیماً وضعیت مالی و پایداری توسعه بلندمدت خود را تعیین می کند. علاوه بر نسبت های نقدینگی، پرداخت بدهی تحت تأثیر نسبت های ساختار سرمایه، سودآوری و گردش مالی قرار می گیرد، بنابراین یک شرکت باید سیستمی برای ارزیابی و تشخیص وضعیت مالی داشته باشد.

توان پرداخت بدهی یک شرکت توانایی آن در بازپرداخت به موقع و کامل تعهدات مالی خود به صورت نقدی به تامین کنندگان منابع، طلبکاران، سرمایه گذاران، سهامداران، دولت و غیره است.

پرداخت بدهی یک جلوه خارجی از وضعیت مالی شرکت است.

اعتبار یک بنگاه اقتصادی مستلزم توانایی آن در پرداخت تعهدات خود فقط با طلبکاران است. بنابراین، مفهوم «پروانه پرداختی» بسیار گسترده تر از مفهوم «قابلیت اعتبار» است.

اگر کمی گسترده تر به مشکل نگاه کنید، آنگاه توان پرداخت بدهی و اعتبار یک شرکت نه تنها به معنای توانایی پرداخت تعهدات کوتاه مدت خود با کمک سرمایه در گردش نقد است، بلکه به معنای توانایی ادامه همزمان فعالیت های بدون وقفه آن است. .

مفهوم "پرداخت بدهی" ارتباط نزدیکی با مفهوم "نقدینگی" دارد که به معنای توانایی انواع خاصی از ارزش های دارایی (دارایی) یک شرکت برای تبدیل شدن به پول نقد بدون از دست دادن ارزش دفتری آن است.

این مفاهیم در عمل ارتباط نزدیکی با یکدیگر دارند، زیرا. سطح بالای نقدینگی دارایی های شرکت، به عنوان یک قاعده، دلالت بر پرداخت بدهی بالای آن دارد و بالعکس. به نوبه خود، با سطح بالایی از پرداخت بدهی، وضعیت مالی شرکت به عنوان پایدار مشخص می شود.

با این حال، همه چیز به این سادگی و بدون ابهام نیست. سطح بالای پرداخت بدهی همیشه سودآوری سرمایه گذاری در دارایی های جاری را تأیید نمی کند، به ویژه، موجودی اضافی موجودی، موجودی بیش از حد محصولات نهایی، وجود مطالبات بد، سطح نقدینگی دارایی های جاری را کاهش می دهد.

این پدیده های منفی ممکن است در صورت های مالی منعکس نشوند، بنابراین، ارزیابی سطح پرداخت بدهی باید نه به صورت رسمی، بلکه خلاقانه، با در نظر گرفتن واقعیت های در حال ظهور، انجام تعدیلات برای ارزش واقعی دارایی ها انجام شود.

سطح پرداخت بدهی شرکت به طور ناگسستنی با سیاست مدیریت سرمایه در گردش مرتبط است که باید با هدف به حداقل رساندن تعهدات مالی و بهینه سازی آنها باشد. برای اینکه یک بنگاه اقتصادی حلال باشد، نیازی به داشتن پول زیاد نیست، بلکه باید به مقدار مناسب، در مکان مناسب و در زمان مناسب باشد.

روش های ارزیابی پرداخت بدهی یک شرکت:

- 1. تجزیه و تحلیل نقدینگی موجودی;

- 2. محاسبه و ارزیابی نسبت های پرداخت بدهی.

- 3. مطالعه جریان های نقدی.

این روش های ارزیابی مکمل یکدیگر هستند، اما می توانند برای ارزیابی به صورت مجزا مورد استفاده قرار گیرند.

ماهیت تجزیه و تحلیل نقدینگی ترازنامه، مقایسه داراییهایی است که بر اساس میزان کاهش نقدینگی گروهبندی شدهاند، با بدهیهای بدهی گروهبندی شده بر اساس میزان فوریت پرداخت (بازپرداخت) آنها و بسته به نسبت نوظهور دارایی و گروه های بدهی، نتیجه گیری در مورد میزان پرداخت بدهی شرکت.

بدهی ها بر اساس میزان کاهش فوریت بازگشت آنها گروه بندی می شوند. ص 1 - کوتاهمدتترین بدهیها، حسابهای پرداختنی و سایر بدهیهای کوتاهمدت است.

برای تعیین میزان نقدینگی ترازنامه و در نتیجه میزان پرداخت بدهی شرکت، لازم است گروههای دارایی و بدهی موجودی به صورت جفت با یکدیگر مقایسه شوند.

مقایسه وجوه نقد و بدهی امکان محاسبه درجات نقدینگی موجودی زیر را فراهم می کند:

- 1. نقدینگی مطلق موجودی، که نشان دهنده پرداخت بدهی بدون قید و شرط شرکت است.

- 2. نقدینگی جاری ترازنامه که نشان دهنده ورشکستگی یا ورشکستگی بنگاه اقتصادی در نزدیکترین دوره زمانی به لحظه مورد نظر است:

- 3. نقدینگی ترازنامه آینده نگر یک پیش بینی بدهی بر اساس دریافت ها و پرداخت های آتی است.

ترازنامه کاملاً نقد در نظر گرفته می شود و شرکت بدون قید و شرط دارای پرداخت بدهی است، مشروط به سیستم نابرابری های زیر:

در عین حال شرط لازم برای نقدشوندگی مطلق ترازنامه، رعایت سه نابرابری اول است. چهارمین نابرابری به اصطلاح «متعادل» است و رعایت آن نشان میدهد که بنگاه دارای سرمایه در گردش خود است (Ec = Q - F) یعنی. حداقل شرط برای تضمین ثبات مالی وجود دارد.

اگر یک یا چند نابرابری از سیستم دارای علامتی مخالف آن چیزی باشد که در نوع بهینه ثابت شده است، نقدشوندگی موجودی به میزان کم یا زیاد با مقدار مطلق متفاوت است. و برای تعیین درجه آن باید گروه های دارایی ها و بدهی ها را مجددا دسته بندی کرد و مجموع شاخص های A 1 + A 2 را با P 1 + P 2 مقایسه کرد.

اگر نابرابری A 1 + A 2 > P 1 + P 2 مشاهده شود، این نشان می دهد که شرکت دارای بدهی جاری (کوتاه مدت) است، به عنوان مثال. به زودی آن را ذخیره خواهد کرد

اگر نابرابری A 3 > P 3 ادامه یابد، شرکت علاوه بر این، توانایی پرداخت بدهی خود را حفظ خواهد کرد و در دراز مدت متضرر خواهد شد، یعنی. این نابرابری مشخصه نقدینگی احتمالی شرکت است و پیشبینی بلندمدت پرداخت بدهی است.

تجزیه و تحلیل نقدینگی ترازنامه، انجام شده طبق طرح فوق، نسبتا ساده، کلاسیک است، اما نتایج آن نادرست است، به دلیل عدم وجود اطلاعات اولیه موجود در ترازنامه، تقریب آن.

برای اصلاح ارزیابی، برخی از اقتصاددانان استفاده از روش تنزیل استاندارد را توصیه میکنند، که اساساً توزیع مجدد اقلام ترازنامه بین گروههای دارایی و بدهی، بر اساس برآورد میانگین نقدینگی دارایی و سررسید بدهیها است.

برای مقایسه زمانی که ترازنامه در ابتدا یا در پایان دوره مورد تجزیه و تحلیل نقدشوندگی بیشتری داشت، ترازنامه شرکت های مختلف امکان استفاده از یک شاخص کلی نقدینگی (PL) را فراهم می کند.

برای ارزیابی کامل تر از پرداخت بدهی شرکت، تجزیه و تحلیل نقدینگی ترازنامه را می توان با محاسبه و تجزیه و تحلیل نسبت های پرداخت بدهی تکمیل کرد، که امکان ارزیابی پرداخت بدهی شرکت را فقط در کوتاه مدت فراهم می کند.

ماهیت تجزیه و تحلیل این است که نسبت دارایی های موجود را که برای فروش مستقیم در نظر گرفته شده اند و آنهایی که در فرآیند فن آوری درگیر هستند با توجه به فروش بعدی آنها و تعهداتی که شرکت در یک دوره معین دارد، ارزیابی می کند.

تجزیه و تحلیل مبتنی بر این واقعیت است که انواع سرمایه در گردش یک شرکت دارای درجات مختلف نقدینگی هستند، به ویژه، آنها را متمایز می کنند: وجوه کاملاً نقد - نقدی و سرمایه گذاری های مالی کوتاه مدت. وجوه نقد سریع - حساب های دریافتنی؛ وجوه با حرکت آهسته - سهام.

بر این اساس برای ارزیابی توان پرداختی بنگاه اقتصادی از سه شاخص (ضرایب) استفاده می شود که از نظر ترتیب درج وجوه نقد در محاسبه آنها با یکدیگر متفاوت است که پوشش دهنده تعهدات کوتاه مدت در نظر گرفته می شود.

ضرایب (شاخص های) پرداخت بدهی شرکت:

1. نسبت نقدینگی مطلق (نسبت بدهی مطلق، نسبت ذخیره نقدی و غیره) نسبت وجوه کاملاً نقدی موجود در شرکت (نقد و سرمایه گذاری های مالی کوتاه مدت) به کل بدهی های کوتاه مدت (جاری) شرکت است. شرکت.

این نشان می دهد که چه بخشی از بدهی های کوتاه مدت شرکت را می توان با هزینه نقدی موجود بازپرداخت کرد.

مقدار بهینه Cal > 0.2 - 0.7. هر چه ارزش آن بیشتر باشد، تضمین بازپرداخت بدهی بیشتر است. اما حتی با ارزش کمی که دارد، یک بنگاه اقتصادی می تواند حلال باشد اگر بتواند جریان ورودی و خروجی وجوه را از نظر حجم و زمان متعادل و هماهنگ کند.

2. نسبت نقدینگی سریع (نسبت نقدینگی سریع، نسبت نقدینگی دقیق، نسبت نقدینگی میانی و...) عبارت است از نسبت نقدینگی، سرمایه گذاری های مالی کوتاه مدت، میزان وجوه سیار در تسویه با بدهکاران به بدهی های جاری.

نشان می دهد که شرکت چه امکاناتی برای بازپرداخت تعهدات کوتاه مدت با استفاده از وجوه و مطالبات کاملاً نقد دارد.

مقادیر بهینه K bl > 0.8 - 1.0. اما اگر سهم بزرگی از وجوه نقد، مطالبات سخت وصولی باشد، فاصله زمانی عادی 1.5 برابر افزایش مییابد، اما اگر وجوه نقد و معادلهای نقدی (اوراق بهادار) سهم قابلتوجهی در داراییهای جاری داشته باشند، ممکن است ارزش بهینه کمتر باشد.

3. نسبت پوشش (نسبت بدهی جاری، نسبت پوشش کل و ...) نسبت ارزش سرمایه در گردش شرکت (بدون هزینه های آتی) به بدهی های جاری است.

مشخص می کند که تا چه حد تمام بدهی های کوتاه مدت شرکت توسط دارایی های جاری آن تضمین می شود.

مقدار بهینه 1< Кп < 2

حد پایین نشان می دهد که سرمایه در گردش برای پوشش بدهی های کوتاه مدت آن کافی است. اگر مقدار ضریب زیر 1.0 باشد، این بدان معنی است که شرکت بدون قید و شرط ورشکسته است. بیش از 2 برابر دارایی های جاری نسبت به بدهی های کوتاه مدت نامطلوب است و نشان دهنده سرمایه گذاری غیرمنطقی وجوه فرد و استفاده ناکارآمد از آنها است.

نسبتهای پرداخت بدهی در نظر گرفته شده توسط ما، ویژگی همهجانبهای از پرداخت بدهی یک شرکت را ارائه میدهد، که به طور مداوم داراییهای نقدینگی متفاوت را در فرآیند ارزیابی در مقایسه با بدهیهای کوتاهمدت آن در نظر میگیرد.

هر ضریب کاربران علاقه مند خود را دارد. عرضهکنندگان بیشتر بر اساس نسبت نقدینگی مطلق هدایت میشوند، اعتباردهندگان نسبت نقدینگی سریع را ترجیح میدهند، سرمایهگذاران (دارندگان اوراق بهادار)، ارزیابیکنندگان به نسبت پوشش تکیه میکنند. اما برای ارزیابی دقیق تر از پرداخت بدهی شرکت، هر سه ضریب مهم هستند.

باید در نظر داشت که این نسبتهای سنتی پرداخت بدهی که از دادههای ترازنامه محاسبه میشوند، تنها در شرایطی قابل اعتماد هستند که تمام داراییهای جاری در ترازنامه نقد شوند. این به آن معنا است:

ذخایر موجودی را می توان به وجه نقد معادل ارزش ذخایر تبدیل کرد.

مطالبات به صورت نقد و بر حسب شرایط بازپرداخت آنها دریافت می شود.

اگر وضعیت داراییهای جاری ترازنامه الزامات فوق را برآورده نمیکند، برای محاسبه نسبتهای نقدینگی میانی و جاری، باید ارزش ترازنامه داراییهای جاری را تعدیل کرد:

موجودی ها با قیمت فروش احتمالی تجدید ارزیابی می شوند.

مطالبات غیرقابل وصول حذف می شود، مطالبات بلندمدت از محاسبات خارج می شود.

بنابراین، هنگام تصمیم گیری در مورد ارزیابی توان پرداخت با استفاده از نسبت های مالی، نسبت های سنتی نقدینگی و پوشش سریع فقط ماهیت مرجع دارند.

همانطور که در بالا ذکر شد، در شرایط بازار، پرداخت بدهی یک شرکت نه تنها به معنای توانایی آن در پرداخت تعهدات کوتاه مدت با کمک سرمایه در گردش نقد است، بلکه به معنای ادامه فعالیت های خود در همان زمان است.

فرض بر این است که داراییهای جاری در قالب مطالبات و بخشی از موجودیها میتوانند به وجه نقد کافی برای پرداخت بدهیهای کوتاهمدت در ترازنامه شرکت تبدیل شوند.

تفاوت مثبت بین ارزش داراییهای جاری نقد و میزان بدهی کوتاهمدت نباید کمتر از ارزش ذخایر لازم برای ادامه فعالیتهای بدون وقفه باشد. برای اطمینان از یک چرخه گردش وجوه، تشکیل درآمدهای فروش در پایان چرخه با تشکیل دارایی های جاری جدید در قالب سهام، مطالبات و وجه نقد همراه است.

این را باید در هنگام ارزیابی پرداخت بدهی شرکت به روش های سنتی در نظر داشت.

ارزیابی سطح پرداخت بدهی شرکت

نتایج به دست آمده نشان دهنده کاهش سطح پرداخت بدهی است. در جریان تجزیه و تحلیل بیشتر، باید دریابید که چرا این اتفاق افتاده است و چه اقداماتی باعث بهبود پرداخت بدهی شرکت می شود.

پرداخت بدهی به نقدینگی ترازنامه نیز بستگی دارد. در اصل، نقدینگی یک بنگاه اقتصادی به معنای نقدینگی ترازنامه آن است.

نقدینگی ترازنامه به میزان پوشش تعهدات شرکت توسط دارایی های آن بیان می شود که دوره تبدیل آن به وجه نقد مطابق با سررسید تعهدات است. تجزیه و تحلیل نقدینگی ترازنامه شامل مقایسه وجوه دارایی، گروه بندی شده بر اساس میزان نقدینگی آنها و مرتب شده به ترتیب نقدینگی نزولی، با بدهی های بدهی، گروه بندی شده بر اساس سررسید آنها و مرتب شده به ترتیب سررسید صعودی است. .

بسته به میزان نقدینگی، دارایی های شرکت به گروه های زیر تقسیم می شوند:

گروه A1- دارایی های سریع اینها شامل تمام اقلام نقدی شرکت (نقد، حساب های تسویه و غیره) و سرمایه گذاری های مالی کوتاه مدت (اوراق بهادار) (خیابان 250 + خیابان 260) می شود.

گروه A2- دارایی هایی با درجه تحقق پذیری متوسط. این گروه شامل انواع مطالبات با سررسید تا 1 سال و سایر دارایی ها ( ردیف 240 + ردیف 270 ) می باشد.

گروه A3- دارایی های کند حرکت اینها مواد 2 از بخش دارایی ترازنامه هستند که ذخایر و هزینه ها را منعکس می کنند، به استثنای ماده "هزینه های معوق" و از بخش اول ترازنامه، مقاله "سرمایه گذاری های مالی بلند مدت" (ص 210) + ص 220- ص 217 + ص 140).

گروه A4- دارایی هایی که به سختی به فروش می رسند. این شامل تمام مقالات بخش اول ترازنامه است، به استثنای مقالات موجود در گروه قبلی (ص 110 + ص 120).

بدهی های موجودی بر اساس میزان فوریت پرداخت آنها گروه بندی می شوند. درست مانند گروه بندی دارایی ها، 4 گروه متمایز می شوند.

گروه P1- فوری ترین تعهدات. این شامل همه انواع حساب های پرداختنی می شود (خیابان 620 + str. 670).

گروه P2- تعهدات کوتاه مدت. اینها شامل وام ها و وام های کوتاه مدت است (خط 610 + خط 630 + خط 640 + خط 660).

گروه P3- بدهی های بلند مدت و میان مدت. این گروه شامل انواع وجوه استقراضی بلندمدت (خط 510 + خط 520) می باشد.

گروه P4بدهی های دائمی هستند. اینها شامل تمام مواد 3 بخش ترازنامه "سرمایه و ذخایر" است. این گروه با مقدار زیر اقلام "هزینه های معوق" (خط 490- خط 217) تنظیم می شود.

برای ارزیابی نقدینگی ترازنامه، نتایج گروه دارایی و بدهی مقایسه می شود. اگر نسبتهای زیر وجود داشته باشد، تعادل کاملاً مایع در نظر گرفته میشود:

با این مقایسه، مازاد یا کمبود پرداخت مشخص می شود. اگر سه رابطه اول ارضا شود، رابطه چهارم اجتناب ناپذیر است. بنابراین، نکته اصلی نسبت بین نتایج سه گروه اول دارایی ها و بدهی ها است. در عین حال، نسبت چهارم نشان می دهد که حداقل سطح ثبات مالی مشاهده می شود، یعنی اینکه شرکت دارای وجوه خاص خود است. و بنابراین، از نظر اقتصادی، مهم است.

در صورتی که یک یا چند نسبت از نسبت های فوق حفظ نشود، نقدینگی ترازنامه با مطلق تفاوت دارد. در عین حال کمبود وجوه در یک گروه از دارایی ها با مازاد آنها در گروهی دیگر جبران می شود. با این حال، چنین جبرانی فقط از نظر ارزش انجام می شود، زیرا در یک وضعیت پرداخت واقعی، دارایی های نقدی کمتری نمی توانند جایگزین دارایی های نقد شونده بیشتر شوند.

مقایسه نقدشوندگی ترین دارایی ها (گروه های A1 و A2) با فوری ترین بدهی ها و بدهی های کوتاه مدت (گروه های P1 و P2) نشان دهنده نقدینگی جاری است. نقدینگی جاری گواه بر پرداخت بدهی (ورشکستگی) شرکت برای نزدیکترین دوره زمانی به لحظه مورد نظر است.

مقایسه داراییهای کند حرکت با بدهیهای بلندمدت و میانمدت نشاندهنده نقدینگی آینده است. نقدینگی بالقوه یک پیشبینی پرداخت بدهی است که بر اساس مقایسه دریافتها و پرداختهای آتی انجام میشود (جدول 13.10).

نقدینگی ترازنامه باید از نقدینگی دارایی ها که به صورت متقابل زمان مورد نیاز برای تبدیل دارایی ها به وجه نقد تعریف می شود، متمایز شود. هر چه زمان کمتری برای تبدیل این نوع دارایی ها به پول صرف شود، نقدینگی آن ها بیشتر می شود.

برای ارزیابی نقدینگی دارایی ها و تعیین توان پرداختی یک شرکت، نسبت های نقدینگی محاسبه می شود (نسبت نقدینگی مطلق، نسبت نقدینگی فوری (بحرانی)، نسبت نقدینگی جاری).

به شرطی که این ضریب بزرگتر یا مساوی یک باشد، بنگاه از توان مالی کامل برخوردار است. با این حال، رعایت این قانون غیر منطقی و بسیار نادر است. ارزش عادی برای شرکت های صنعتی 0.5 و برای سازمان های تجاری حداقل 0.2 است. در ادبیات اقتصادی، قضاوت در مورد کفایت مقدار نسبت نقدینگی مطلق 0.2 - 0.25 انجام می شود.

اعتقاد بر این است که اگر این نسبت بیشتر از یک باشد، شرکت از سطح نقدینگی رضایت بخشی برخوردار است. مقدار بیشتر از 1.5 قابل اعتماد در نظر گرفته می شود. با این حال، بسیاری از اقتصاددانان معتقدند که اگر ارزش آن در محدوده 0.7 - 0.8 باشد، برای اطمینان از پرداخت بدهی کافی است.

این نسبت نشان دهنده توانایی شرکت در بازپرداخت بدهی های کوتاه مدت خود با بسیج سرمایه در گردش است. مقدار استاندارد 2 است.

شاخص های مختلف پرداخت بدهی و نقدینگی نه تنها ثبات وضعیت مالی شرکت را با روش های مختلف حسابداری نقدینگی وجوه مشخص می کند، بلکه منافع کاربران خارجی مختلف اطلاعات تحلیلی را برآورده می کند.

جدول 13.10