- Kapitaliinvesteeringud: 2 200 000 rubla,

- Keskmine igakuine tulu: 550 000 rubla,

- Puhaskasum: 121 000 rubla,

- Tasuvus: 24 kuud.

Äriplaani eesmärk: Puhastusfirma avamisse investeerimise otstarbekuse põhjendus.

Projekti kirjeldus

Projekti idee

Idee on avada Enski linnas (380 000 elanikku) puhastusettevõte, mis osutaks puhastusteenuseid avalik-õiguslikele ja juriidilistele isikutele.

Potentsiaalsed kliendid

Eraisikute meelitamiseks on kavas üles panna kuulutused ühistranspordipeatustesse, elamute juurde jne.

Teenindusse on plaanis meelitada juriidilisi isikuid puhastusfirma pakutavate teenuste esitlusega. Selles esitluses on vaja kliendile edastada puhastustegevuse sisseostmise vaieldamatud eelised.

Projekti elluviimise plaan

Kalendriplaan

Kalendriplaani järgi on ettevõtte avamise tähtaeg 3 kuud. Kõiki avamistoimingute etappe kontrollib ettevõtte omanik.

Projekti elluviimise kogumaksumuse kalkulatsioon

Puhastusettevõtte avamiseks on vaja investeeringuid summas 2,2 miljonit rubla. Suurima osakaalu (74%) kulude struktuuris moodustavad seadmete soetamise ja transpordi kulud. Eelarves oli ka ettevõtte tegevuse rahastamise kulu kuni omamajandamise hetkeni.

Puhastusfirma planeeritud tulemusnäitajad

2012. aasta planeeritud tulu

2012. aasta planeeritud tulu

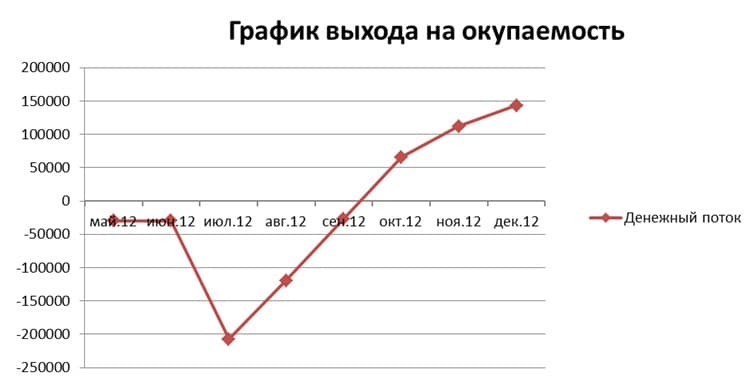

2012. aasta planeeritud rahavoog

2012. aasta planeeritud rahavoog

Ettevõtte avamine on kavandatud 2012. aasta juulisse, isemajandamise saavutamine on planeeritud 2012. aasta septembrisse, prognoositud kasumi saavutamine on kavandatud 2012. aasta detsembrisse

Kulude osa

Tegevuse kuluosa sisaldab järgmisi kulusid:

- Müüdud kaupade maksumus. Sellel real on kulu pesuvahendite, kodukeemia ja ruumide puhastamisel kasutatavate kulumaterjalide ostmiseks.

- Üldkulud: sellesse kulude rühma kuuluvad töötajate palgad, sotsiaalkindlustusmaksed, kontoriüür, halduskulud, reklaamikulud, raamatupidamiskulud ja muud kulud.

Klientidelt tehtud tööde eest saadud vahendite jaotusstruktuuri näete järgmisel diagrammil:

Tegevuse tasuvuse arvutamine

Koristusfirma tulud moodustuvad klientidelt tehtud tööde eest saadud vahenditest. Eraisikud tasuvad töö eest sularahas, juriidilised isikud tasuvad töö eest rahaülekandega arvelduskontole. Prognoositud tulu (550 tuhat rubla) plaanitakse saavutada 6 kuu jooksul alates avamise kuupäevast.

Kavas on, et 40% vahenditest tuleb eraisikutelt, 60% juriidilistelt isikutelt ja omavalitsustelt.

Prognoositava tulu saavutamiseks on vaja kuus täita 80-100 tellimust eraisikutelt ja teenindada ca 15-20 juriidilist isikut.

Kulude struktuuris on suurima osakaaluga palgakulu (66%, sh sotsiaalmaksed). Tegevuse puhaskasumlikkus pärast prognoositud tulude saavutamist on 22%.

| Tulu | 550 000 |

| Sisseostuhind | 41 250 |

| Brutokasum | 508 750 |

| Kulud | 365 700 |

| Palk | 184 000 |

| UST | 55 200 |

| Administratiivsed kulud | 20 000 |

| Rentida | 30 000 |

| kütus ja määrdeained | 20 000 |

| Kommunaalkulud | 5 000 |

| Reklaam | 40 000 |

| teised | 1 500 |

| Raamatupidamine (allhange) | 10 000 |

| Kasum enne makse | 143 050 |

| tulumaks | 21 458 |

| Netokasum | 121 593 |

| Kasumlikkus | 22,11% |

Planeeritud finantsnäitajad 2013-2015

Aastateks 2013-2015 on kavandatud järkjärguline kasv, kaasates teenustele täiendavaid juriidilisi isikuid.

Aastaks 2015 on plaanis igakuiselt teenindada 35-45 juriidilist isikut ja 150 eraisikut.

Alates 2014. aastast plaanisime puhaskasumlikkust vähendada seoses tegevuste kulude poole kasvuga.

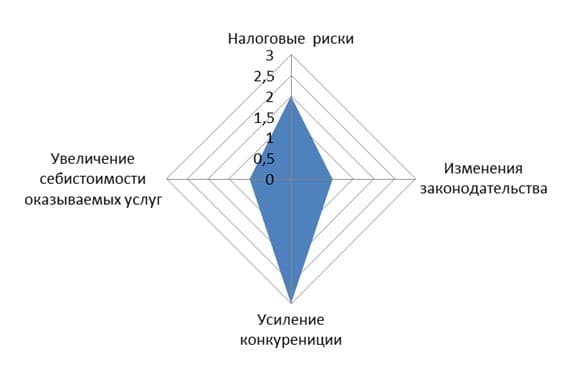

Projekti riskid

Projekti elluviimisel võib esile kerkida järgmised riskid.

maksuriskid. Ettevõtluse maksukoormuse suurenemise oht. Puhastusettevõtte tegevus kuulub lihtsustatud maksustamise süsteemi (STS) alla. Maksu- ja raamatupidamisarvestuse pidamine selle süsteemi abil ei ole keeruline protsess, väikeettevõtete maksustamise mõttes pole see plaanis. 5-pallisel skaalal saab sellele riskile omistada väärtuse 2.

Seaduse muutmine.Õigusaktide muudatuste oht, mis halvendavad ettevõtluse tingimusi. Ettevõtte tegevus puhastusteenuste osutamisel kuulub väikeettevõtlusele, selle tegevusliigi arendamine on prioriteetne. 5-pallisel skaalal saab sellele riskile omistada väärtuse 1.

Suurenenud konkurentsi oht. Hetkel konkurentsi selles vallas ei ole, kuid perioodil 2013-2015 on märkimisväärne tõenäosus vähemalt 3 koristusfirma tekkeks. 5-pallisel skaalal saab sellele riskile anda väärtuse 3. Riski tasandab asjaolu, et konkurentide ilmumise ajaks on ettevõtte tegevus täielikult silutud, tegevus on kasumlik, mis vajadusel , vähendada teenuste osutamise kulusid.

Osutatud teenuste maksumuse suurenemise oht. Ettevõtte tegevuse kuluosa on arvestatud piirhindadest lähtuvalt, perioodil 2013-2015 on kuluosa aastane kasv ca 5%.

Põhiosa igakuistest kuludest moodustab töötajate palgakulu. Kuna töö eeldab madala kvalifikatsiooniga töötajaid, siis lisatööjõu palkamisega tööturul probleeme ei teki. 5-pallisel skaalal saab sellele riskile omistada väärtuse 1.

Ettevõtte tasuvusarvutus

- Projekti algus: mai 2012

- Ettevõtte käivitamine: juuli 2012

- Kasumilävi saavutati: september 2012

- Prognoositava tulu saavutamine: detsember 2013. a

- Projekti tasuvusaeg: mai 2014. a

- Projekti tasuvusaeg 2 aastat