- Kapitálová investícia: 2 200 000 rubľov,

- Priemerný mesačný príjem: 550 000 rubľov,

- Čistý zisk: 121 000 rubľov,

- Návratnosť: 24 mesiacov.

Účel podnikateľského zámeru: Zdôvodnenie realizovateľnosti investície do otvorenia upratovacej spoločnosti.

Popis projektu

Myšlienka projektu

Myšlienkou je otvorenie upratovacej spoločnosti v meste Ensk (380 000 obyvateľov), ktorá by poskytovala upratovacie služby verejnosti a právnickým osobám.

Potencionálny zákazníci

Pre prilákanie jednotlivcov sa plánuje vyvesenie reklám na zastávkach MHD, pri obytných domoch a pod.

Plánuje sa prilákať právnické osoby na servis prezentáciou služieb, ktoré ponúka upratovacia spoločnosť. V tejto prezentácii je potrebné zákazníkovi sprostredkovať nepopierateľné výhody outsourcingu upratovacích činností.

Plán implementácie projektu

Plán kalendára

Termín otvorenia spoločnosti je podľa kalendárneho plánu 3 mesiace. Všetky fázy otváracích činností bude kontrolovať majiteľ podniku.

Odhad celkových nákladov na realizáciu projektu

Na otvorenie upratovacej spoločnosti sú potrebné investície vo výške 2,2 milióna rubľov. Najväčší podiel (74 %) v štruktúre výdavkov tvoria náklady na nákup techniky a dopravu. Taktiež odhad nákladov zahŕňal náklady na financovanie činnosti spoločnosti do okamihu dosiahnutia sebestačnosti.

Plánované ukazovatele výkonnosti upratovacej firmy

Plánovaný príjem na rok 2012

Plánovaný príjem na rok 2012

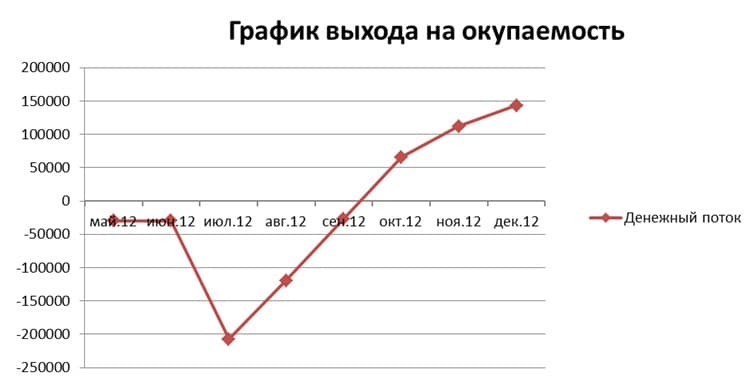

Plánovaný peňažný tok na rok 2012

Plánovaný peňažný tok na rok 2012

Otvorenie spoločnosti je naplánované na júl 2012, sebestačnosť je naplánovaná na september 2012, očakávaný zisk je naplánovaný na december 2012

Výdavková časť

Nákladová časť činnosti zahŕňa tieto výdavky:

- Cena predaného tovaru. Tento riadok zahŕňa náklady na nákup čistiacich prostriedkov, chemikálií pre domácnosť a spotrebného materiálu používaného pri čistení priestorov.

- Všeobecné náklady: Táto skupina nákladov zahŕňa platy zamestnancov, príspevky na sociálne zabezpečenie, prenájom kancelárie, administratívne náklady, reklamu, účtovníctvo a iné výdavky.

Distribučnú štruktúru finančných prostriedkov prijatých od zákazníkov za vykonanú prácu môžete vidieť na nasledujúcom diagrame:

Výpočet ziskovosti činnosti

Výnos upratovacej firmy tvoria finančné prostriedky prijaté od zákazníkov za vykonanú prácu. Fyzické osoby platia za prácu v hotovosti, právnické osoby platia za prácu prevodom prostriedkov na bežný účet. Plánuje sa dosiahnuť plánovaný príjem (550 tisíc rubľov) do 6 mesiacov od dátumu otvorenia.

Plánuje sa, že 40 % prostriedkov bude pochádzať od fyzických osôb, 60 % od právnických osôb a obcí.

Na dosiahnutie predpokladaného príjmu je potrebné zrealizovať 80-100 objednávok od fyzických osôb mesačne a obslúžiť cca 15-20 právnických osôb.

V štruktúre výdavkov majú najväčší podiel mzdové náklady (66 % vrátane sociálnych odvodov). Čistá ziskovosť operácií je po dosiahnutí predpokladaného príjmu 22 %.

| Výnosy | 550 000 |

| Nákladová cena | 41 250 |

| Hrubý zisk | 508 750 |

| Výdavky | 365 700 |

| Plat | 184 000 |

| UST | 55 200 |

| Administratívne výdavky | 20 000 |

| Nájomné | 30 000 |

| palivo a mazivá | 20 000 |

| Spoločné výdavky | 5 000 |

| Reklama | 40 000 |

| iní | 1 500 |

| účtovníctvo (outsourcing) | 10 000 |

| Zisk pred zdanením | 143 050 |

| daň z príjmu | 21 458 |

| Čistý zisk | 121 593 |

| Ziskovosť | 22,11% |

Plánované finančné ukazovatele na roky 2013-2015

Na roky 2013 – 2015 sa plánuje postupný rast pritiahnutím ďalších právnických osôb pre služby.

Do roku 2015 sa plánuje obsluhovať 35 – 45 právnických osôb a 150 fyzických osôb mesačne.

Od roku 2014 sme plánovali zníženie čistej ziskovosti z dôvodu zvýšenia výdavkovej strany činností.

Riziká projektu

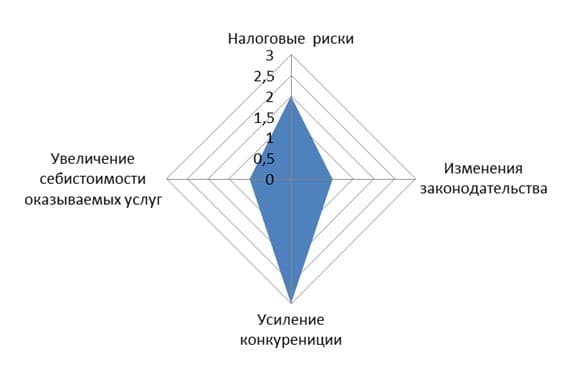

Je možné identifikovať nasledujúce riziká, ktoré môžu vzniknúť počas realizácie projektu.

daňové riziká. Riziko zvýšenia daňového zaťaženia podnikania. Činnosť upratovacej spoločnosti spadá pod zjednodušený daňový systém (STS). Vedenie daňovej a účtovnej evidencie pomocou tohto systému nie je zložitý proces, z hľadiska zdaňovania malých podnikateľov sa s ním nepočíta. Na 5-bodovej stupnici možno tomuto riziku priradiť hodnotu 2.

Zmena legislatívy. Riziko zmien legislatívy, ktoré zhoršia podmienky na podnikanie. Činnosť spoločnosti pri poskytovaní upratovacích služieb patrí medzi drobné podnikanie, rozvoj tohto druhu činnosti je prioritou. Na 5-bodovej škále možno tomuto riziku priradiť hodnotu 1.

Riziko zvýšenej konkurencie. V súčasnosti v tejto oblasti neexistuje konkurencia, no v období rokov 2013-2015 je značná pravdepodobnosť vzniku minimálne 3 upratovacích firiem. Na 5-bodovej škále možno tomuto riziku priradiť hodnotu 3. Riziko je vyrovnané tým, že kým sa objavia konkurenti, činnosť firmy bude plne odladená, činnosť bude zisková, čo bude v prípade potreby , znížiť náklady na poskytovanie služieb.

Riziko zvýšenia nákladov na poskytované služby. Výdavková časť činnosti spoločnosti je vypočítaná na základe maximálnych cien, za obdobie 2013-2015 je medziročný rast výdavkovej časti cca 5%.

Hlavný podiel na mesačných výdavkoch tvoria náklady na mzdy zamestnancov. Keďže práca si vyžaduje pracovníkov s nízkou kvalifikáciou, na trhu práce nebudú problémy s prijímaním ďalších zamestnancov. Na 5-bodovej škále možno tomuto riziku priradiť hodnotu 1.

Výpočet obchodnej návratnosti

- Začiatok projektu: máj 2012

- Začiatok spoločnosti: júl 2012

- Dosiahnutá prevádzková rentabilita: september 2012

- Dosiahnutie predpokladaných príjmov: december 2013

- Dátum návratnosti projektu: máj 2014

- Doba návratnosti projektu 2 roky