- Капитальные вложения: 2,200,000 рублей,

- Среднемесячная выручка: 550,000 рублей,

- Чистая прибыль: 121,000 рублей,

- Окупаемость: 24 месяца.

Цель бизнес-плана: Обоснование целесообразности инвестирования средств в открытие клининговой компании.

Описание проекта

Идея проекта

Идея заключается в открытии в г. «Энск» (численность население 380 тыс. чел) клининговой компании по представлению услуг населению и юридическим лицам по уборке помещений.

Потенциальные заказчики

Для привлечения физических лиц планируется расклейка рекламных объявлений на остановках общественного транспорта, на жилых домах и так далее.

Привлечения на обслуживание юридических лиц планируется осуществлять путем проведения презентации услуг предлагаемых клининговой компанией. В данной презентации необходимо донести до заказчика неоспоримые преимущества передачи деятельности по уборки на аутсорсинг.

План реализации проекта

Календарный план

Согласно календарного плана, срок открытия компании составляет 3 месяца. Все этапы по открытию деятельности будет контролировать собственник бизнеса.

Общая смета расходов по реализации проекта

Для открытия клининговой компании необходимы инвестиции в размере 2,2 млн. руб. Наибольшую долю (74 %) в структуре расходов занимают затраты на приобретение оборудования и транспорта. Так же в смету заложили расходы на финансирование деятельности компании до момента выхода на самоокупаемость.

Планируемые показатели деятельности клиниговой компании

Планируемая выручка на 2012 год

Планируемая выручка на 2012 год

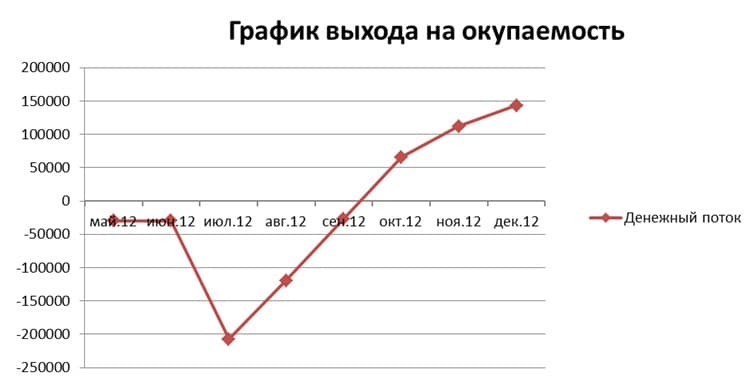

Планируемый денежный поток на 2012 год

Планируемый денежный поток на 2012 год

Открытие фирмы запланировано на июль 2012 г., выход на самоокупаемость запланирован на сентябрь 2012 г., выход на прогнозную прибыль запланирован на декабрь 2012

Расходная часть

К затратной части деятельности относятся следующие расходы:

- Себестоимость реализованной продукции. В данную строку включаются затраты на приобретение моющих средств, бытовой химии и расходных материалов используемых при уборке помещений.

- Общие расходы: В данную группу расходов включены расходы на оплату труда работников, социальные отчисления, арендная плата за офис, административные расходы, реклама, расходы на ведение бухгалтерского учета, а так же прочие расходы.

Со структурой распределения денежных средств, полученных от заказчиков, за выполненные работы вы можете ознакомиться на следующей диаграмме:

Расчет прибыльности деятельности

Выручка клининговой компании складывается из средств, полученных от заказчиков за выполненные работы. Физические лица оплачивают работы за наличный расчет, юридические лица оплачивают работы путем перечисления средств на расчетный счет. Выйти на прогнозную выручку (550 тыс. руб.) планируется в течение 6 месяцев с даты открытия.

Планируется, что 40% средств будет поступать от физических лиц, 60% от юридических лиц и муниципальных образований.

Для выхода на прогнозную выручку необходимо в месяц выполнять 80-100 заказов от физических лиц и обслуживать порядка 15-20 юридических лиц.

В структуре расходов наибольшую долю занимают затраты на заработную плату, (66 % с учетом социальных отчислений). Чистая рентабельность деятельности, после выхода на прогнозную выручку, составляет 22 %.

| Выручка | 550 000 |

| Себестоимость | 41 250 |

| Валовая прибыль | 508 750 |

| Расходы | 365 700 |

| Зарплата | 184 000 |

| ЕСН | 55 200 |

| Административные расходы | 20 000 |

| Аренда | 30 000 |

| ГСМ | 20 000 |

| Коммунальные расходы | 5 000 |

| Реклама | 40 000 |

| прочие | 1 500 |

| Бухгалтерия (аутсорсинг) | 10 000 |

| Прибыль до налогообложения | 143 050 |

| Налог на прибыль | 21 458 |

| Чистая прибыль | 121 593 |

| Рентабельность | 22,11% |

Планируемые финансовые показатели на 2013-2015 г.

На 2013-2015 запланирован поэтапный рост за счет привлечения дополнительных юридических лиц на обслуживания.

К 2015 г. планируется обслуживать ежемесячно 35-45 юридических лиц и 150 физических лиц.

Начиная с 2014 г. запланировали снижение чистой рентабельности, за счет увеличения расходной части деятельности.

Риски проекта

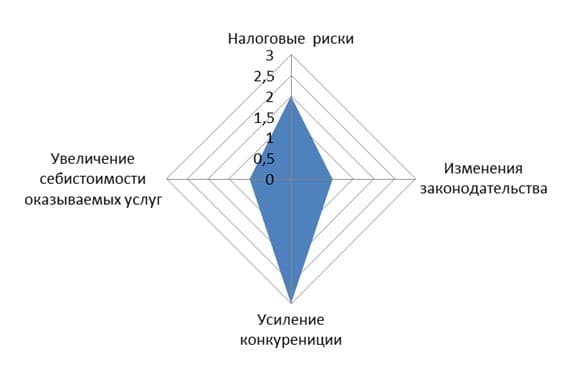

Можно выделить следующие риски, которые могут возникнуть в ходе реализации проекта.

Налоговые риски. Риск увеличения налоговой нагрузке на бизнес. Деятельность клининговой компании подпадает под упрощенную систему налогообложения (УСН). Ведения налогового и бухгалтерского учета по данной системе не является сложным процессом, в части налогообложения малого бизнеса не планируется. По 5 бальной шкале, данному риску можно присвоить значение 2.

Изменение законодательства. Риск изменения законодательства, ухудшающих условия ведения бизнеса. Деятельность фирмы по предоставлению клининговых услуш относится к малому бизнесу, развитие данного вида деятельности является приоритетной. По 5 бальной шкале, данному риску можно присвоить значение 1.

Риск усиления конкуренции. В настоящее время конкуренция в данном направлении отсутствует, но в период 2013-2015 г. существуют значительная вероятность появления не менее 3 клининговых компаний. По 5 бальной шкале, данному риску можно присвоить значение 3. Риск нивелируется, тем, что к моменту появления конкурентов, деятельность компании будет полностью отлажена, деятельность будет прибыльной, что позволит при необходимости снижать стоимость оказания услуг.

Риск увеличения себестоимости оказываемых услуг. Расходная часть деятельности компании рассчитана, исходя из максимальных расценок, на период 2013-2015 г. г. заложили ежегодный рост расходной части порядка на 5%.

Основную долю в ежемесячных расходах составляют расходы на заработную плату работников. Так как для выполнения работ требуется низкоквалифицированные работники, то на рынке труда не будет проблем с наймом дополнительного персонала. По 5 бальной шкале, данному риску можно присвоить значение 1.

Расчет окупаемости бизнеса

- Старт проекта: Май 2012 г.

- Запуск фирмы: Июль 2012 г.

- Выход на оперативную безубыточность: Сентябрь 2012 г.

- Выход на прогнозную выручку: Декабрь 2013 г.

- Дата окупаемости проекта: май 2014 г.

- Срок окупаемости проекта 2 года