A változások részletes elemzése ebben az anyagban található.

A terminológiáról

A törvény minden készpénzes és nem készpénzes fizetésre vonatkozik (kivéve a szervezetek és (vagy) egyéni vállalkozók közötti fizetéseket. Már maga az elszámolás definíciója is kibővült: ma már egy korábban befizetett előleg beszámítása is (például ajándékkártyával történő árueladáskor), az áruk ellenértékeként kapott egyéb dolgok (például régi cikk visszaküldésekor az árbevétel ellentételezésére). új vásárlásának költsége (beváltás).

Fizetésnek minősül ma már az áruk, munkálatok, szolgáltatások vásárlására, valamint a zálogháztól származó, tárgyfedezetű kölcsönök célzott hiteleinek átvétele és visszafizetése.

Az automatáról

Ismertté váltak azok a feltételek, amelyek mellett az automatáknak online pénztárgépeket kell használniuk. Az automaták tulajdonosai hivatalosan használhatnak egy pénztárgépet (például egy adatközpontban) több automatához, az alábbi feltételekkel:

- a gép nem értékesít jövedéki, műszakilag összetett árut, valamint kötelező címkézés alá eső árut;

- A gép sorozatszáma nyíltan fel van tüntetve a gép testén.

Valamint 2020. február 1-től QR-kódot kell megjeleníteni az automata kijelzőjén fizetéskor. Nem szükséges papír csekket nyomtatni. Ha a vevő az elszámolás előtt nem adott meg mobiltelefonszámot vagy e-mail címet, nem kell elektronikus csekket küldeni a vevőnek. A mechanikus automatát használóknak (rágógumi, cipőhuzat stb. árusításakor) nincs szüksége pénztárgépre.

Ki ne használjon pénztárgépet

A megfelelő szabadalommal rendelkező egyéni vállalkozók, akik ruházatot, cipőt, bútort, lakást javítanak, nem használhatnak pénztárgépet (a befizetés tényét igazoló dokumentum kiállítása esetén); vegytisztítók, fotóstúdiók, oktatók, nővérek, takarítócégek, házi szakácsok; azok, akik kulcsokat készítenek, vízvezeték-szerelési munkákat végeznek, és bérbe adják otthonukat.

A könyvtárak, önkormányzati parkolók és hitelintézetek is működhetnek pénztár nélkül.

Kinek kell pénztárgépet használnia

A pénztárgépeket fodrászat és kozmetikusok, rádióelektronikai berendezéseket, járműveket, telefonokat és számítógépeket javító cégek, közlekedési szervezetek, vadászterületek, állatorvosi rendelők és gyógyszertárak, minden kereskedelem és vendéglátóipar használjanak.

A pénztárbizonylatról

Internetes fizetéskor a pénztárbizonylatot elektronikus formában (e-mailben vagy előfizetői számon) kell küldeni az ügyfélnek, de a vállalkozó döntése szerint kinyomtatható vagy nem. A banki fizetési ügynökök kötelesek papíralapú csekket kiállítani az ügyfeleknek, és ha az ügyfél e-mailt vagy előfizetői számot adott meg, akkor papíralapú és (vagy) elektronikus csekket.

Előre fizetett szolgáltatások nyújtásakor - például koncertek tartása, kommunikációs szolgáltatás nyújtása, szállítási szolgáltatás nyújtása esetén - csak a jegy (közlekedési kártya, kommunikációs szolgáltatások előleg fizetése) eladásakor adnak ki csekket az ügyfélnek, de most már csekket is kell küldeni. az előre fizetett szolgáltatás értékesítését igazoló adóhivatalhoz (koncert tartása, utazás, kommunikációs szolgáltatás nyújtása). Az ilyen csekket legkésőbb a következő munkanapon el kell küldeni a Szövetségi Adószolgálatnak, de az ügyfélnek nem kell kiállítania.

Amikor a biztosítási ügynökök pénzeszközöket fogadnak el, a biztosító maga állítja ki (küldi el) a készpénzes bizonylatot az ügyfélnek.

A korrekciós csekket akkor kell feldolgozni, ha a számítás pénztárgép használata nélkül történt.

Ha az áruk nem készpénzes fizetése hagyományos, közvetlenül a banknál kiállított pénzátutalási megbízással történik, akkor a csekket legkésőbb a pénzösszeg eladó általi kézhezvételének napjától számított következő munkanapon, de legkésőbb az átutalási időpontig kell kiállítani. árut adnak át a vevőnek).

Az OFD-ről, az FN-ről és a Szövetségi Adószolgálatról

Az OFD-nek (valamint a pénztárgépgyártóknak és a szakértői szervezeteknek) a törvényi előírásoknak megfelelően tájékoztatást kell adnia a Szövetségi Adószolgálatnak a kedvezményezettekről és a tényleges tulajdonosokról.

Az FDO-k mostantól személytelenítés nélkül is feldolgozhatják a pénzügyi adatokat (a pénztárgép felhasználójával kötött megállapodás részeként).

Elmagyarázzuk a CCP-vel kapcsolatos bonyolultságokat. Ha korábban egy pénzügyi bizonylat lezárásáról szóló jelentést csak a pénztárgép elvesztése vagy ellopása esetén nem lehetett a Szövetségi Adószolgálatnak benyújtani, most gyártási hiba esetén nem, míg a hibás magát a pénzügyi dokumentumot be kell nyújtani a Szövetségi Adószolgálathoz vizsgálat céljából.

A felhasználónak ezentúl csak azután van joga jelentést küldeni a pénzügyi alap bezárásáról a Szövetségi Adószolgálatnak, miután megkapta az OFD visszaigazolását arról, hogy a pénzügyi alap által generált összes pénzügyi dokumentumot elfogadták.

Ha egy vállalkozó beszünteti tevékenységét, és ezt bejegyzik a jogi személyek egységes állami nyilvántartásába és az egyéni vállalkozók egységes állami nyilvántartásába, a pénztárgép automatikusan törlődik.

Így a törvény végül meghatározta a pénztárgép-rendszerek használatának rendjét az üzleti élet különböző területein, a csekk biztosításának és a fiskális meghajtókkal való munkavégzés rendjét. Most az orosz vállalkozók csak betarthatják, nem feledkezve meg a bírságokról.

A 2003. május 22-i 54-FZ szövetségi törvény módosításai (a táblázat alján van egy csúszka, amely segít a keskeny formátumú monitorok táblázatának megtekintésében)

A módosítás lényege | Régi megfogalmazás | Új megfogalmazás |

|

A törvény új neve. Ha korábban csak a készpénzes fizetésre és az elektronikus fizetési rendszerrel történő elszámolásra terjedt ki a törvény, most már minden készpénzes és nem készpénzes fizetésre vonatkozik a törvény (kivéve a szervezetek és (vagy) egyéni vállalkozók közötti, elektronikus fizetőeszköz bemutatása nélkül végzett elszámolásokat. fizetés). | 2003. május 22-i N 54-FZ szövetségi törvény „A pénztárgépek használatáról készpénzes fizetések és (vagy) elektronikus fizetési eszközökkel történő fizetések során” | 2003. május 22-i N 54-FZ szövetségi törvény „A pénztárgépek használatáról fizetéskor” |

|

Az adóadat-kezelőknek (valamint a pénztárgépgyártóknak és a szakértői szervezeteknek) ezentúl az AML/CFT-jogszabályok előírásainak megfelelően a Szövetségi Adószolgálatnak kell tájékoztatást adniuk a kedvezményezettekről és a tényleges tulajdonosokról. | cikk 4.5 2.1. Az adóügyi adatkezelő köteles az adóügyi adatok feldolgozására vonatkozó engedély kiadásának napjától számított 30 naptári napon belül benyújtani a felhatalmazott szervnek a szövetségi törvény 7. cikke (1) bekezdése 1. albekezdésének 2–4. A 2001. augusztus 7-i 115-FZ számú „A bűncselekményből származó bevételek legalizálása (AML) és a terrorizmus finanszírozása elleni küzdelemről” című tájékoztatója az adóügyi szervezet vezetőjéről, főkönyvelőjéről, a kollegiális végrehajtó testület tagjairól (ha van ilyen) és alapítóiról adatkezelő, az ügyvezető, a főkönyvelő, a testületi végrehajtó testület tagjai, valamint a kedvezményezettekről, a tényleges tulajdonosokról, az alapítók alapítóiról (résztvevőiről) az adózási adatkezelő kedvezményezettjeiről és tényleges tulajdonosairól. |

||

A számítások definíciója jelentősen bővült. A fizetés ma már nemcsak a pénzeszközök készpénzes vagy nem készpénzes formában történő mozgását jelenti, hanem egy korábban teljesített előleg beszámítását is (például ajándékkártyával történő áruk értékesítésekor), egyéb dolgok átvételét árufizetésként (pl. , egy régi cikk visszaküldésekor az új vásárlásának ellentételezése ellenében (beváltás). Ezen túlmenően a települések ma már elismerik az áruk, munkák, szolgáltatások vásárlására, valamint a zálogházak által nyújtott, dologi fedezet mellett nyújtott hitelek beérkezését és törlesztését. Ugyanakkor a mikrofinanszírozási szervezetek által kibocsátott nem célzott hitelek és a bankhitelek (a céltól függetlenül) nem kerülnek fiskalizálásra. | cikk 1.1 elszámolások - pénzeszközök átvétele vagy kifizetése készpénz és (vagy) elektronikus fizetőeszköz használatával eladott árukra, elvégzett munkákra, nyújtott szolgáltatásokra, fogadások elfogadására és pénzeszközök kifizetésére nyeremény formájában a szerencsejáték szervezésével és lebonyolításával kapcsolatos tevékenységek végzése során, valamint pénzeszközök elfogadása sorsjegyek, elektronikus sorsjegyek értékesítése, sorsolás elfogadása esetén fogadások és pénzeszközök kifizetése nyeremény formájában a sorsolások szervezésével és lebonyolításával kapcsolatos tevékenységek során; | cikk 1.1 Elszámolások - pénzeszközök átvétele (átvétele) és kifizetése készpénzben és (vagy) banki átutalássaláruk, munkák, szolgáltatások, fogadások elfogadása, interaktív fogadások, pénzeszközök kifizetése nyeremény formájában a szerencsejáték szervezésével és lebonyolításával kapcsolatos tevékenységek végzése során, valamint pénzeszközök elfogadása sorsjegyek, elektronikus sorsjegyek értékesítése, sorsolás elfogadása esetén fogadások és pénzeszközök nyeremény formájában történő kifizetése a sorsolások szervezésével és lebonyolításával kapcsolatos tevékenységek során. E szövetségi törvény alkalmazásában az elszámolások a pénzeszközök elfogadását (átvételét) és kifizetését is jelentik előleg és (vagy) előleg formájában, az előlegek és (vagy) előlegek beszámítását és visszaküldését, valamint kölcsönök nyújtását és visszafizetését. fizetni árukért, munkákért, szolgáltatásokért (beleértve a zálogházakat, amelyek kölcsönt nyújtanak a polgároknak az állampolgárok tulajdonában lévő dolgok biztonságára és a dolgok tárolására irányuló tevékenységekre), vagy árukért, munkákért, szolgáltatásokért más ellenszolgáltatást nyújtanak vagy kapnak. |

|

cikk 1.2 A felhasználó a számítás során köteles pénztárbizonylatot vagy szigorú bejelentőlapot papír alapon kiállítani és (vagy) ha a vevő (megbízó) a számítás előtt előfizetői számot vagy email címet megad a felhasználónak, pénztárbizonylatot, ill. szigorú bejelentési formanyomtatvány elektronikus formában a vevőnek (ügyfélnek) a megadott előfizetői számra vagy e-mail címre (ha technikailag lehetséges a vevő (ügyfél) elektronikus formában történő információtovábbítása az e-mail címre). | cikk 1.2 A felhasználó a számítás során köteles pénztárbizonylatot vagy szigorú bejelentőlapot papír alapon kiállítani és (vagy) ha a vevő (megbízó) a számítás előtt előfizetői számot vagy email címet megad a felhasználónak, pénztárbizonylatot, ill. szigorú bejelentési forma elektronikus formában a vevőnek (ügyfélnek) a megadott előfizetői számra vagy e-mail címre (amennyiben technikailag lehetséges a vevő (ügyfél) elektronikus formában történő információtovábbítása az e-mail címre), hacsak ez a szövetségi törvény másként nem rendelkezik. |

||

Követelményt egészítettek ki, hogy például előre fizetett kommunikációs szolgáltatások, közlekedési szolgáltatások nyújtásakor (korábban vásárolt közlekedési kártyák vagy jegyek felhasználásával), a nézők által előre fizetett előadások után, az internetes tartalmakhoz korábban fizetős hozzáférés biztosításakor, stb. hasonló szolgáltatások esetén a pénztárgép használója legkésőbb a következő munkanapon köteles elkészíteni és elküldeni a Szövetségi Adószolgálatnak az ilyen szolgáltatások nyújtását igazoló pénztárbizonylatot. Ebben az esetben ilyen pénztárbizonylatot (vagy BSO-t) nem állítanak ki az ügyfélnek. | cikk 1.2 Magánszemélyek által korábban a kulturális rendezvényekkel kapcsolatos szolgáltatások, az utasszállítás, a poggyász, a rakomány és a poggyászszállítási szolgáltatások, a kommunikációs szolgáltatások, az elektronikus formában nyújtott szolgáltatások előlegének és (vagy) előlegeinek beszámítása vagy visszaküldése formájában történő elszámolások esetén, az Orosz Föderáció adótörvénykönyvének 174 2. cikkében meghatározott (a szolgáltatásnyújtás az interneten automatizált információs és távközlési technológiák segítségével), valamint az Orosz Föderáció kormánya által meghatározott egyéb szolgáltatások esetében a felhasználó egy készpénzes bizonylatot állíthat elő (szigorú jelentési forma), amely információkat tartalmaz az összes ilyen fizetésről 24 órán belül, vagy egy naptári hónapot meg nem haladó számlázási időszakra vonatkozóan. az Orosz Föderáció jogszabályai szerint (de legkésőbb a számlázási időszak végét követő első munkanapon), pénztárbizonylat (szigorú jelentési űrlap) kiállítása (küldése) nélkül. A jelen cikk 5. és 5. 3. pontjában meghatározott számítások elvégzésekor a magánszemélyek által korábban teljesített előlegek és (vagy) előlegek beszámítása vagy visszatérítése formájában a felhasználóknak jogukban áll készpénznyugtákat (szigorú jelentési űrlapokat) küldeni a vásárlóknak. (ügyfelek) elektronikus formában, papír alapú pénztárbizonylat kiállítása nélkül (szigorú bejelentőlapok). |

||

Internetes fizetéskor a pénztárbizonylatot továbbra is elektronikus formában (e-mailben vagy előfizetői számon) kell küldeni az ügyfélnek, de a felhasználó döntése szerint kinyomtatható vagy nem. | cikk 1.2 Felhasználók az olyan elektronikus fizetési eszközzel történő fizetéskor, amely kizárja a vevő (ügyfél) és a felhasználó vagy meghatalmazottja közötti közvetlen interakció lehetőségét, valamint az internetre csatlakoztatott eszközök használatát, és lehetővé teszi a vevő közötti távoli interakció lehetőségét (ügyfél) és a felhasználó vagy meghatalmazottja ezen elszámolások (a továbbiakban: internetes elektronikus fizetőeszközzel történő elszámolás) lebonyolítása során kötelesek gondoskodni arról, hogy a vevő részére pénztárbizonylatot vagy szigorú bejelentőlapot küldjenek ( ügyfél) elektronikus formában a vevő (ügyfél) által a fizetés teljesítése előtt megadott előfizetői számra vagy e-mail címre. Ebben az esetben a felhasználó nem nyomtat papírra sem pénztárbizonylatot, sem szigorú bejelentőlapot. | cikk 1.2 A felhasználók fizetéskor banki átutalással kizárva a vevő (ügyfél) és a felhasználó vagy meghatalmazottja közötti közvetlen interakció lehetőségét, vagy egy automata berendezés a számításokhoz, Vel az átutalás biztosításához internetre csatlakoztatott, a vevő (ügyfél) és a felhasználó vagy meghatalmazottja közötti távoli interakció lehetőségét biztosító eszközök használata (a továbbiakban: internetes elektronikus fizetési eszközzel történő elszámolás) szükséges. pénztárbizonylatot a vevőnek (ügyfélnek) vagy szigorú bejelentési űrlapot elektronikus formában a vevő (ügyfél) által megadott előfizetői számra vagy e-mail címre a fizetés teljesítése előtt. Ebben az esetben pénztárbizonylat vagy szigorú bejelentőlap papír alapon a felhasználó által esetleg nem nyomtat. |

|

Nyomtatásból kikerült pénztárbizonylat és BSO papíron, valamint a pénztárbizonylatok és a BSO előfizetői számra vagy e-mail címre történő megküldésétől (ha azokat az ügyfél nem adta meg), valamint jogosultak CCP használatáraaz ügyön kívül automata fizetési eszköz, pénztárgép rendszer felhasználói az alábbi esetekben: ESP fizetés közlekedési szolgáltató terminálokon utasok (rakomány, poggyász, rakománypoggyász); ESP in használatakor automaták(kivéve jövedéki termékek, műszakilag összetett áruk, valamint azonosító eszközzel kötelező jelöléssel ellátott áruk értékesítésének eseteit). MEGJEGYZÉSEK: - sorozatszámát fel kell tüntetni a terminál törzsén, és könnyen olvashatónak kell lennie: - 2020. február 01-től a pénztárbizonylat kinyomtatásának és küldésének tilalmát az árusítók csak akkor élhetik meg, ha megjelenítik QR kód az automatikus számítási eszköz kijelzőjén történő számításkor. | cikk 1.2 Fizetéskor (kivéve a készpénz nélküli internetes fizetést) a felhasználónak joga van arra, hogy ne állítson ki papíralapú pénztárbizonylatot vagy szigorú bejelentőlapot, valamint ha a vevő (megbízó) nem biztosít a felhasználó részére előfizetőt. számot vagy e-mail címet a számítás előtt nem küld pénztárbizonylatot csekket vagy szigorú bejelentőlapot elektronikus formában a vevőnek (ügyfélnek) előfizetői számra vagy e-mail címre, továbbá jogosult pénztárgép használati joggal (val kivéve az olyan rendszerben használt pénztárgép berendezés, amely nem írja elő az adóügyi bizonylatok kötelező elektronikus formában az adóhatósági adatkezelőn keresztül történő átadását) az elszámolási automata testén kívül az alábbi esetekben: 1) fizetés elektronikus fizetési eszközzel, elszámolási automata eszközökkel utas-, poggyász-, rakomány- és rakománypoggyászszállítási szolgáltatások nyújtása során; 2) az eladott áruk (kivéve a jövedéki termékek, a műszakilag összetett áruk, valamint az azonosító eszközzel kötelező jelöléssel ellátott áruk) kifizetése a házukban a jelen termék kibocsátásához szükséges berendezéseket tartalmazó automata fizetési eszközzel, amely a kiállítás fizetésekor kifüggeszthető fizetési automata QR-kódot, amely lehetővé teszi a vevő számára, hogy elolvassa és azonosítsa a pénztárbizonylatot (szigorú bejelentőlap), amelynek adatszerkezete tartalmazza a számítás dátumát és időpontját, a pénzügyi bizonylat sorszámát, a számítás jele, a számítás összege, a sorszámú fiskális meghajtó, a bizonylat fiskális jele (a továbbiakban QR-kód). Jelen cikk 5 1. bekezdésének a pénztárgépek felhasználói használatának feltételeire vonatkozó rendelkezéseit akkor kell alkalmazni, ha az automata számlálókészülék testén jól leolvasható, helyre nyomtatott sorszám található. a számításokhoz automata berendezés mozgatása és (vagy) szétszerelése nélkül ellenőrizhető. |

||

A vevő és a felhasználó közötti közvetlen interakció hiányában, de a törvény 5. és 5.1. bekezdése alá nem tartozó áruk nem készpénzes fizetése esetén, például, ha a fizetés átutalási megbízással történik. közvetlenül a banknak benyújtott pénzeszközök, legkésőbb a fizetés napját követő munkanapon, de legkésőbb az áru átadása időpontjáig pénztárbizonylatot (szigorú bejelentőlap) kell készíteni. | cikk 1.2 A felhasználók a vevő (ügyfél) és a felhasználó vagy meghatalmazott személye közötti közvetlen interakció lehetőségét kizáró készpénz nélküli fizetéskor, és nem tartoznak a jelen cikk (5) és (5) bekezdésének hatálya alá 1, kötelesek gondoskodni arról, hogy a pénztárbizonylat (szigorú bejelentőlap) a következő módok egyikén kerül átadásra a vevőnek (ügyfélnek): 1) elektronikus formában a vevő (ügyfél) által a felhasználónak megadott előfizetői számra vagy e-mail címre, legkésőbb a jelen cikk 5 4. pontjában meghatározott időtartamig; 2) papíron az áruval együtt az áruk fizetése esetén a pénztárbizonylat (szigorú jelentési forma) elektronikus formában történő küldése nélkül a vevőnek; 3) papíron az első közvetlen interakciónálÜgyfél a felhasználóval vagy annak meghatalmazottjával a munkavégzésért és szolgáltatásért történő kifizetések esetén anélkül, hogy ilyen pénztárbizonylatot (szigorú bejelentőlap) küldene az ügyfélnek elektronikus formában. A jelen cikk 5 3. pontjában meghatározott fizetések teljesítésekor legkésőbb a fizetés napját követő munkanapon, de legkésőbb az áru átadásának időpontjáig készpénzfelvételi bizonylatot (szigorú jelentési nyomtatványt) kell készíteni. |

||

A banki fizetési ügynökök kötelesek kiadni az ügyfeleknek: Akik nem adtak meg e-mailt vagy előfizetői számot a csekk küldéséhez - papíron csekk Akik e-mailt vagy előfizetői számot adtak meg a csekk küldéséhez – papíron és/vagy elektronikus formában e-mailben vagy előfizetői számra, beleértve a csekkről szóló tájékoztatást is. | cikk 1.2 A 2011. június 27-én kelt 161-FZ „A nemzeti fizetési rendszerről” szövetségi törvény szerint működő banki fizetési ügynökök (alügynökök) az automatikus elszámolási eszközökkel történő fizetéskor kötelesek papír alapon készpénzfelvételi elismervényt kiállítani és (vagy ) a vevőnek (ügyfélnek) a megadott előfizetői számra vagy e-mail címre elektronikus formában készpénzes bizonylatot (amennyiben technikailag lehetséges a vevő (ügyfél) elektronikus formában e-mail címre továbbítani) vagy elektronikus formában az azonosításra alkalmas információt küldeni. ilyen pénztárbizonylat (a pénztárgép regisztrációs száma, összege, a számítás dátuma és időpontja, az okmány adójele), valamint az információs forrás címére vonatkozó információ, amelyet az interneten közzétesznek, és amelyen keresztül az ilyen pénztárbizonylat ingyenesen átveheti a vevő (megrendelő). |

||

A hitelintézetek mentesülnek a pénztárgép-rendszerek használata alól. | A hitelintézetek nem használnak pénztárgépet a tulajdonukban vagy használatukban lévő automata elszámolási eszközökben, amelyek készpénzkibocsátási és (vagy) készpénzfelvételi műveletek elvégzésére alkalmasak, beleértve az elektronikus fizetőeszközök használatát, valamint a megbízások hitelre történő továbbítását. szervezeteknek a pénzeszközök átutalásával kapcsolatban. | A pénztárgép berendezéseket hitelintézetek nem használják. |

|

Azok az eladók, akik mechanikus automatákat használnak (rágógumi, cipőhuzat stb. árusítása során), mentesülnek a CCT alkalmazása alól. | A pénztárgép-berendezéseket szervezetek és egyéni vállalkozók nem használják automatikus fizetési eszközökben, amikor kizárólag a Bank of Russia érméivel fizetnek, kivéve az elektromos energiával működő automatikus fizetési eszközöket (beleértve az elektromos akkumulátorokat vagy elemeket). |

||

A Rad IP a PSN-en mentesül a pénztárgépek használatától, az elszámolások tényét igazoló dokumentum kiállítása vagy megküldése feltétele az ügyfélnek. Ilyen egyéni vállalkozók közé tartoznak többek között az egyéni vállalkozók, akik ruházat- és cipőjavítást, vegytisztítást, kulcskészítést, bútorjavítást, fotóstúdiót, lakásfelújítást, vízvezeték-szerelést, oktatást, ápolást, házi szakács szolgáltatásokat, helyiségbérlést, takarítást végeznek. szolgáltatások stb. Ebben az esetben a CCP használatához a következők szükségesek: Fodrászat és kozmetika, elektronikai berendezések javítása, járműjavítás és szállítás, állatorvosi szolgáltatások, vadászterületek, orvosi és gyógyszerészeti tevékenység, kereskedelem és vendéglátás, telefon- és számítógépjavítás stb. | A szabadalmi adórendszert alkalmazó egyéni vállalkozó, kivéve a (3), (6), 9 - 11., 18., 28., 32., 33., 37., 38., 40., 45 - 48., 53. , 56, 63, az Orosz Föderáció Adótörvénykönyve 346 43. cikkének (2) bekezdése, elszámolásokat végezhet pénztárgép használata nélkül, feltéve, hogy a vevőnek (ügyfélnek) a tényt igazoló dokumentumot kell kiállítani (elküldeni). az egyéni vállalkozó és a vevő (ügyfél) közötti elszámolás, amely tartalmazza a dokumentum nevét, sorszámát, valamint az e szövetségi törvény 47. cikke (1) bekezdésének 4-12. bekezdésében meghatározott adatokat. |

||

A szervezetek és (vagy) egyéni vállalkozók közötti, ESP bemutatása nélkül végrehajtott készpénz nélküli fizetések továbbra sem kerülnek fiskalizálásra. | A pénztárgépet nem használják elektronikus fizetőeszközzel történő fizetéskor, anélkül, hogy azt szervezetek és (vagy) egyéni vállalkozók bemutatnák. | A pénztárgépet nem használják szervezetek és (vagy) egyéni vállalkozók közötti készpénz nélküli fizetések során, kivéve az általuk elektronikus fizetőeszközzel, annak bemutatásával végzett fizetéseket. |

|

Az önkormányzati parkolásért és a könyvtári szolgáltatásokért járó kifizetéseket nem fiskalizálják. Amikor a biztosítási ügynökök pénzt fogadnak el, a pénztárbizonylatot (CSR) közvetlenül a biztosító állítja ki (küldi el) az ügyfélnek. | 10-12. pont 10. A pénztárgép berendezéseket nem használják az Orosz Föderációt alkotó jogalanyok állami hatóságai és a helyi önkormányzatok hatáskörét gyakorló szervezetek, hogy díjat számoljanak fel a regionális (települések közötti) közutakon található parkolók (parkolóhelyek) használati jogáért. és helyi jelentőségű, valamint az Orosz Föderációt alkotó jogalanyok tulajdonában lévő telkeken kialakított parkolók (parkolóhelyek), amelyek önkormányzati tulajdona vagy állami tulajdona nincs lehatárolva, ha az ilyen szervezetek fizetnek az ellátásért a meghatározott jogot, azzal a feltétellel, hogy a Szövetségi Pénzügyminisztérium területi szervénél nyitott számlára történő minden egyes kifizetéssel összefüggésben teljes egészében átutalják, öt munkanapon belül attól a naptól számított öt munkanapon belül, amikor az ilyen szervezetek pénzeszközöket kaptak. Az Orosz Föderációt alkotó jogalany kormányzati szerve az e bekezdés első bekezdésében meghatározott szervezetekre vonatkozó információkat az e bekezdés első bekezdésében meghatározott szervezetekkel kapcsolatos információkról a felhatalmazott testület tudomására hozza, attól a naptól számított öt munkanapon belül, amikor az ilyen szervezeteket a jelen bekezdés első bekezdésében meghatározott hatáskörökkel ruházták fel. bekezdés. Az e bekezdésben meghatározott szervezetekkel kapcsolatos információk változása esetén az Orosz Föderációt alkotó szerv kormányszerve az ilyen információk változásának napjától számított öt munkanapon belül felhívja a vonatkozó változásokra az Orosz Föderációt. felhatalmazott szerv. 11. Ha a biztosító olyan biztosítási ügynökök részvételével köt elszámolást kötvénytulajdonosokkal, akik nem szervezetek vagy egyéni vállalkozók, és a biztosító nevében és költségén járnak el, az orosz törvénynek megfelelően végzett biztosítási tevékenység keretében. 1992. november 27-i szövetség 12. A pénztárgép berendezéseket nem használhatják állami és önkormányzati könyvtárak, valamint az Orosz Tudományos Akadémia és más akadémiák könyvtárai, Az e bekezdésben meghatározott könyvtárak által pénztárgépek használata nélkül nyújtott fizetős szolgáltatások listáját az Orosz Föderáció kormánya hagyja jóvá. |

||

Hozzátették, hogy az OFD-k a fiskális adatokat személytelenítés nélkül is feldolgozhatják, ha erről a pénztárgép használójával kötött megállapodás rendelkezik. | cikk 4.1. Az adóügyi adatok kezelője a pénzügyi adatokat statisztikai vagy egyéb kutatási célokra feldolgozhatja, az ilyen pénzügyi adatok kötelező személytelenítésének függvényében. | cikk 4.1. Az adóügyi adatok kezelője a pénzügyi adatokat statisztikai vagy egyéb kutatási célból kezelheti, feltéve, hogy az adózási adatok személytelenítésének követelményei és az arra felhatalmazott szerv által jóváhagyott fiskális adatok személytelenítési módszerei szerint kötelező a személytelenítés. cikk 4.1. Az adóügyi adatkezelő a felhasználótól kapott pénzügyi adatokat a felhasználó érdekében és nevében statisztikai vagy egyéb kutatási célokra feldolgozhatja. az ilyen fiskális adatok személytelenítése nélkül(ha ezt az adóügyi adatok feldolgozására vonatkozó szerződés előírja) figyelembe véve a július 27-i szövetségi törvény előírásait A jelen bekezdés harmadik bekezdésében foglaltak nem vonatkoznak a vásárló (ügyfél) személyes adataira. |

|

Ha korábban az FN bezárásáról szóló jelentést csak pénztárgép elvesztése vagy ellopása esetén nem lehetett a Szövetségi Adószolgálatnak benyújtani, most gyártási hiba esetén nem, míg maga a hibás FN be kell nyújtani a Szövetségi Adószolgálathoz vizsgálat és adatolvasás céljából. | cikk 4.2 Pénztárgép-berendezések adózási meghajtó cseréjével vagy pénztárgép-törlésével kapcsolatos átregisztrálása esetén a felhasználó jelentést készít az adóbehajtás lezárásáról. Az adóbehajtás lezárásáról készült jelentésben szereplő adatok a pénztárgép cseréjéhez kapcsolódó pénztárgép átvételi kérelemmel, illetve a pénztárgép nyilvántartásból való törlése iránti kérelemmel együtt az adóhatósághoz kerülnek. , a nyilvántartásból való törlés kivételével az ilyen pénztárgép berendezés elvesztése vagy ellopása esetén. | cikk 4.2 Pénztárgép-berendezések adózási meghajtó cseréjével vagy pénztárgép-törlésével kapcsolatos átregisztrálása esetén a felhasználó jelentést készít az adóbehajtás lezárásáról. Az e bekezdés (2) bekezdésében meghatározott adatok nem adhatók át az adóhatóságnak a pénztárgép berendezés vis maior körülmény miatti elvesztése, a pénztárgép berendezés eltulajdonítása vagy a fiskális meghajtó gyártási hibából eredő meghibásodása esetén, ide nem értve a az összes fiskális adat beolvasása, amelyet a fiskális meghajtó memóriájában kell tárolni, és jelentést készíteni a költségvetési meghajtó lezárásáról. A jelen bekezdésben megjelölt adómeghajtás gyártási hiba miatti meghibásodásának tényét az ilyen adómeghajtás gyártójának dokumentálnia kell. |

|

A pénztárgép használója számára a fizikai funkciós eszköz meghibásodása esetére eljárást engedélyeztek, amely kizárja az adatok leolvasásának lehetőségét. | cikk 4.2 A fiskális meghajtó meghibásodása esetén, amely kizárja annak lehetőségét, hogy a memóriájában tárolandó összes fiskális adatot leolvassák, és jelentést készítsenek a fiskális meghajtó lezárásáról, a felhasználó a gyártó rendelkezésére bocsátja a fiskális meghajtót, hogy elvégezze megvizsgálja, és megszerzi az adófelhajtás gyártójának következtetését a mulasztás okairól. A felhasználó az adóhajtás meghibásodásának napjától számított öt munkanapon belül pénztárgép nyilvántartásba vétele (újrabejegyzése) vagy pénztárgép nyilvántartásból való törlése iránti kérelmet nyújt be azon pénztárgép vonatkozásában, amelyben fiskális ösztönzőt alkalmaztak. Az adófelhajtás gyártója az adóbevallás vizsgálatra történő átvételétől számított 30 naptári napon belül a felhasználónak és a pénztáron keresztül az adóhatóságnak megküldi az adómeghajtás vizsgálatának eredményei alapján következtetést. , amely információkat tartalmaz a fiskális meghajtó sorozatszámáról, a gyártási hibák meglétéről, valamint a fiskális meghajtó memóriájában tárolandó összes fiskális adat kiolvasásának lehetőségéről. A felhatalmazott szerv jogosult meghatározni azon további információk összetételét, amelyeket az adóakkumulátor vizsgálatának eredménye alapján a következtetésnek tartalmaznia kell. A felhasználó a pénztárgép nyilvántartásba vétele (újrabejegyzése) vagy az adóhajtás meghibásodása esetén a pénztárgép nyilvántartásból való törlése iránti kérelem benyújtásától számított 60 naptári napon belül benyújtja az adóhatósághoz. a fiskális meghajtóban található információk, ha A fiskális meghajtó gyártója megerősítette, hogy képes beolvasni a fiskális adatot egy meghibásodott adómeghajtóból. A gyártási hibából adódó meghibásodása miatti meghibásodást a fiskális eszköz gyártója díjmentesen megvizsgálja. |

||

Ha a jogi személyek egységes állami nyilvántartásában egy jogi személy tevékenységének befejezéséről, vagy az egyéni vállalkozók egységes állami nyilvántartásában az egyéni vállalkozó tevékenységének megszüntetéséről bejegyzés történik, az ilyen személy pénztárgépe személy automatikusan törlődik, az utóbbi további nyilatkozatai nélkül. | cikk 4.2 A pénztárgépet az adóhatóság egyoldalúan törli a nyilvántartásból, anélkül, hogy a felhasználó kérelmet nyújtana be az ilyen pénztárgép nyilvántartásból való törlésére, amennyiben a jogi személyek egységes állami nyilvántartásába bejegyzés történik a jogi személy tevékenységének megszüntetéséről. vagy az egyéni vállalkozók egységes állami nyilvántartása a magánszemély egyéni vállalkozói tevékenységének megszüntetéséről. |

||

Új eset került hozzáadásra, amikor a felhasználónak javítási ellenőrzést kell használnia: Ha a számítást a törvényi előírásokat megsértve pénztárgépek használata nélkül végezte. | cikk 4.3 | cikk 4.3 A korábban elvégzett számítások korrekciójakor a műszaknyitó jelentés generálása után, de legkésőbb a műszakzárási jelentés generálásával korrekciós pénztárbizonylat (szigorú javítási bejelentőlap) készül. Korrekciós pénztárbizonylatot (szigorú javítási bejelentőlap) állít elő a felhasználó a pénztárgép-használati kötelezettség teljesítése érdekében abban az esetben, ha korábban pénztárgép használata nélkül, vagy pénztárgép használata esetén végzett számítást. berendezések, amelyek megsértik az Orosz Föderáció pénztárgép-berendezések használatára vonatkozó jogszabályainak követelményeit. |

|

A felhasználónak csak azután van joga jelentést küldeni egy pénzügyi alap bezárásáról a Szövetségi Adószolgálatnak, miután megkapta az OFD megerősítését arról, hogy a pénzügyi alap által generált összes adódokumentumot elfogadták. | cikk 4.3 Az adóbehajtás lezárásáról csak azután készül jelentés, hogy a pénztárgép az adóadatkezelőn keresztül az adóhatóságnak átadta az ilyen adóhajtással keletkezett összes olyan adóügyi dokumentumot, amelyet az adóhatóságon keresztül kellett volna átadni az adóhatóságnak. adatkezelő, és a pénztárgép az üzemeltetői visszaigazoló fiskális adatait mindezen fiskális bizonylatokra vonatkozóan megkapta. |

||

A CCP használatára vonatkozó kötelezettség határideje nem változott az előző kiadáshoz képest. A törvényjavaslat optimalizálja és pontosítja a korábban meglévő megfogalmazásokat, figyelembe véve azt a tényt, hogy a PSN-en egyes egyéni vállalkozók általában mentesülnek a pénztárgépek használata alól (lásd az 54-FZ törvény 2. cikke 2.1. pontjának módosított változatát). | A 290-FZ. törvény 7. cikke Azok az egyéni vállalkozók, akik a szabadalmi adózási rendszert alkalmazó adóalanyok, valamint azok a szervezetek és egyéni vállalkozók, akik bizonyos tevékenységtípusok után az imputált jövedelem után egységes adót fizetnek, ha a törvény 346.26. az Orosz Föderáció adótörvénykönyve szerint készpénzes fizetési elszámolásokat és (vagy) fizetési kártyákkal történő elszámolásokat végezhet pénztárgép használata nélkül, feltéve, hogy a vevő (ügyfél) kérésére okmányt (értékesítési nyugta, nyugta) bocsátanak ki. vagy egyéb dokumentum, amely megerősíti a pénzeszközök átvételét az érintett árukra (munka, szolgáltatás) a 2003. május 22-i 54-FZ szövetségi törvényben meghatározott módon „A pénztárgépek használatáról készpénzfizetéskor és (vagy) elektronikus fizetési eszközökkel történő fizetés” (a jelen szövetségi törvény hatálybalépése előtt hatályos módosítások szerint), 2018. július 1-ig. A jelen cikk 7. részében meghatározott szervezetek és egyéni vállalkozók jogosultak arra, hogy 2019. július 1-jéig ne használjanak pénztárgépet a meghatározott tevékenységtípusokhoz az alábbi esetekben: 3) az egyéni vállalkozók az Orosz Föderáció Adótörvénykönyve 346.43. cikke (2) bekezdésének 1–15., 18–28., 30–44., 49–58., 60–63. ; | A 290-FZ. törvény 7. cikke Elveszett teljesítmény. 7 1. A szabadalmi adózási rendszert alkalmazó egyéni vállalkozók, valamint olyan szervezetek és egyéni vállalkozók, akik az adótörvénykönyv 346 26. cikkének (2) bekezdésében meghatározott típusú üzleti tevékenységet folytatnak, bizonyos tevékenységtípusok után az imputált jövedelem után egységes adót fizetnek. Az Orosz Föderáció felügyelete nélkül is végezhet számításokat - pénztárgépek, azzal a feltétellel, hogy a vevő (ügyfél) kérésére kiállítanak egy dokumentumot (eladási nyugta, nyugta vagy egyéb dokumentum, amely megerősíti az adott pénzeszközök átvételét terméket (munkát, szolgáltatást) a 2003. május 22-i szövetségi törvényben meghatározott módon 1) a szervezetek és az egyéni vállalkozók az Orosz Föderáció adótörvénykönyve 346.26. cikke (2) bekezdésének 1–5., 10–14. albekezdésében meghatározott típusú üzleti tevékenységet folytató adófizetők; 2) az egyéni vállalkozók olyan adófizetők, akik az Orosz Föderáció Adótörvénykönyve 346.26. cikke (2) bekezdésének 6–9. albekezdésében meghatározott üzleti tevékenységeket folytatják, és nem rendelkeznek olyan alkalmazottakkal, akikkel munkaszerződést kötöttek; 3) egyéni vállalkozó a 346.43. cikk (2) bekezdésének 3., 6., 9-11., 18., 28., 32., 33., 37., 38., 40., 53., 56., 63. az Orosz Föderáció adótörvénykönyve; 4) az egyéni vállalkozók olyan adófizetők, akik az Orosz Föderáció adótörvénykönyve 346.43. cikke (2) bekezdésének 45–48. |

2016. július 15-én hatályba lépett az 54-FZ „A pénztárgépek használatáról” szóló új kiadása. Szó esik az üzletág fokozatos átállásáról az Internet hozzáféréssel rendelkező pénztárgépek (online pénztárgépek) használatára. Mostantól minden egyes értékesítésére vonatkozó adatokat el kell küldeni az interneten keresztül a fiskális adatkezelőnek (aka OFD). És tőle már mennek az adóhivatalhoz.

Szinte minden kiskereskedelmi vállalkozás e törvény hatálya alá tartozik, ezért javasoljuk, hogy olvassa el részletesebben ezt az anyagot, és előzetesen gondoskodjon az online pénztárgép vásárlásáról.

Az 54-FZ módosításainak bevezetésének időzítése

2017. július 1-től az általános és az egyszerűsített adózási rendszert alkalmazó vállalkozások csatlakoztak a törvényhez.2018. július 1-től az összes többi cég átmegy. Ez alól kivételt képeznek a szolgáltató szektor vállalkozásai és az egyéni vállalkozók egy alkalmazottal. Számukra a határidőket meghosszabbították 2019. július 1év.

Milyen változások mennek végbe az 54-FZ újításaival összhangban?

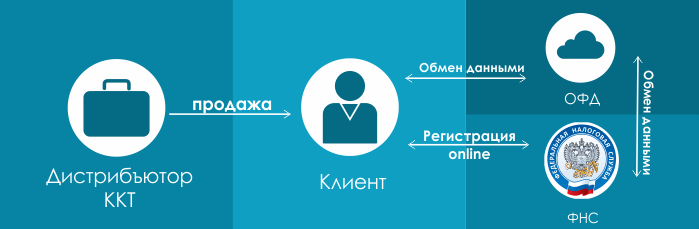

Megváltozott az ügyfeleknek az adóhatóságokkal és a szolgáltató központokkal való interakciója. Korábban a diagram így nézett ki:Vagyis annak az üzletnek, amelyik pénztárgépet szeretne beszerelni, meg kell vásárolnia egy ilyen berendezés forgalmazójától, meg kell kötnie egy szervizszerződést (gyakran a szervizek egyben berendezések forgalmazói is), és regisztrálnia kell magát az adóhatóságnál.

Az új séma így fog kinézni:

Az első pont világos és ugyanaz marad. Egyszerűen vásárolja meg a berendezést a forgalmazótól. Mi következik az új rendszer alapján? Ezután online regisztrál az adóhivatalnál (az új módosításoknak megfelelően a regisztráció közvetlenül az Ön adóhivatalánál történik), és megállapodást köt az adózási adatok kezeléséről az egyik adóügyi adatkezelővel, röviden - OFD. Vagyis minden egyes lyukasztott csekken lévő adatait a pénztárgép elektronikusan továbbítja az OFD-hez, ahol azokat felhalmozza (és tárolja), majd továbbítja az adóhivatalnak.

Ebben az esetben a CTO kiesik a láncból. Velük kötelező érvényű szerződés nem szükséges. Ha pénztárgépe szervizelésére van szüksége, vegye fel a kapcsolatot ASC(jogosult szervizközpont), amely kiszolgálja az Ön márkájához tartozó pénztárgépet. Cégünk például TOL márkájú berendezések szervizelésével foglalkozik.

Elektronikus nyugták a vevő számára

A Szövetségi Tanács által a törvényjavaslaton végrehajtott új módosításoknak megfelelően Ön köteles a vevőnek készpénzfelvételi elismervényt kiállítani. Ha az ügyfél megadta Önnek az e-mail címét (ezt meg kell tennie, mielőtt elszámolna Önnel), ezt a csekket elektronikusan, e-mailben elküldheti neki. Ez nem vonatkozik a hálózatoktól távoli területeken található üzletekre.Ezenkívül megváltoznak azok az adatok, amelyeket a csekken meg kell adnia. Ha korábban elég volt a számla végösszegét feltüntetni a bizonylaton, akkor most minden terméknél kell feltüntetni az ÁFA-t is tartalmazó összeget.

Alkalmas lesz-e régi pénztárgépe új körülmények között történő munkavégzésre?

Megteszi, feltéve, hogy szállítója kiad egy speciális módosító készletet, amely lehetővé teszi, hogy régi ECLZ-jét (az új törvény értelmében már nem lesz szükség) ún. fiskális tárolás. Az összes végrehajtott ellenőrzés adatait nem szerkeszthető és titkosított formában tárolja.Az adóakkumulátort évente, a kisvállalkozások (szabadalmak, egyszerűsített adózási rendszer) és a szolgáltató szektor esetében pedig 3 évente cserélik.

Ugyanakkor köteles gondoskodni az adózási eszközök biztonságáról az adóhatósági nyilvántartásba vételüktől számított legalább 5 évig;

Ha offline pénztárgépet használt a programhoz való csatlakozás nélkül: Néhány önálló pénztárgépet is korszerűsítenek, hogy megfeleljenek a jogszabályoknak. Igaz, van itt egy árnyalat. Az összes árut be kell írnia az autonóm pénztárgépbe (ez meglehetősen nehéz, és ajánlott, hogy ezt a műveletet speciálisan képzett személy végezze el), majd eladáskor tüntesse fel az összes árut, mennyiségét és az ÁFA kulcs. És ez, tudod, nehéz és sok időt vesz igénybe.

Lehetséges-e frissíteni egy UTII nyomtatót (nyugtanyomtatót), hogy megfeleljen az 54-FZ követelményeinek? Igen, természetesen lehet. Csak ez a korszerűsítés kerül többe, mint egy pénztárgép korszerűsítése ECLZ-vel. De ha 2016-ban vásárolt egy UTII nyomtatót, valószínűleg szüksége lesz az eszköz egyszerű villogására + egy fiskális meghajtóra. Az ilyen korszerűsítés költsége 13 ezer rubeltől kezdődik.

Milyen berendezések felelnek meg már a jogszabályoknak?

Az FPrint (ATOL) adóhivatalok új modelljei megfelelnek a jogszabályoknak. Az árak a 15 hónapos költségvetési meghajtású modellre vonatkoznak. Vannak olyan modellek, amelyek 36 hónapos adóakkumulátorral vagy adóalap nélkül kaphatók.

|

|||

|

15 000 dörzsölje. nyomtatási sebesség: 50 mm/sec. Automatikus vágás: nem Nyugta szélessége: 57 |

ATOL 11F 19 500 dörzsölje. Automatikus vágás: nem Nyugta szélessége: 57 |

27 000 dörzsölje. nyomtatási sebesség: 200 mm/sec. Automatikus vágás: Van Nyugta szélessége: 57 |

nyomtatási sebesség: 200 mm/sec. Automatikus vágás: igen Nyugta szélessége: 80 |

A CCP használata kiterjed a szabadalom- és UTII-fizetőkre is

A CCP használata a szabadalom- és UTII-fizetőkre vonatkozik; ugyanakkor fenntartja a lehetőséget, hogy szigorú jelentési űrlapot kézzel írjon ki, de csak az Orosz Föderáció kormánya által meghatározott tevékenységtípusokra vonatkozóan. Emlékeztetjük Önöket, hogy a szabadalmat használó vállalkozásoknak (vagyis azoknak a kisvállalkozásoknak, amelyek nem voltak kötelesek CCP-t használni) még egy egész évük lesz áttérni az új rendre - 2018. július 1-ig. A szolgáltatási szektor és az 1 alkalmazottat foglalkoztató egyéni vállalkozók esetében pedig a 2017. november 27-én kelt 290-FZ-vel módosított szövetségi törvény értelmében ez az időszak 2019. július 1-ig meghosszabbodott.

Azt is megjegyezzük, hogy az egyszerűsített adórendszerrel, UTII-vel és szabadalommal működő cégeknek 36 hónapig kell adóakkumulátort használniuk. 2017 őszén kerültek értékesítésre.

Ki szabadul?

A törvény szerint létezik egy bizonyos lista a CCT alkalmazása alól mentesülő tevékenységekről. Alapvetően ez a fair trade, a kioszkkereskedelem, a kvas és a tartályos sör kereskedelme, az értékpapírok értékesítése, a menetjegyek értékesítése, az élelmiszer- és nem élelmiszertermékek kiskereskedelme, a távoli fizetést végző szervezetek és egyéni vállalkozók. vagy nehezen elérhető területeken stb. A teljes lista az 5. bekezdésben található. Az 54-FZ módosítástervezetének 2. cikke.Az adóhatóság új jogosítványai

Mostantól az adóhatóságok akadálytalanul hozzáférhetnek a fiskális meghajtón tárolt fiskális adatokhoz. Az OFD-től is kérhetnek adatokat minden tranzakcióról. Az adóadatok szinte bármilyen információt kérhetnek a bankoktól a számláin lévő pénzeszközökről. A Szövetségi Tanács módosításai kimondják, hogy a meghatározott jogosítványok az adóhatóságot kapják a pénztárgép-használati követelmények betartásának ellenőrzésére.Mennyi lesz a bírság?

A bírságot a pénztárgépek használata nélkül végrehajtott tranzakcióinak összege alapján számítják ki.Részletesebben:

- Tisztviselők számára - a végrehajtott tranzakciók összegének negyedétől a feléig, de legalább 10 ezer rubel.

- Jogi személyek esetében - 3/4-től az összes tranzakció összegéig, de legalább 30 ezer rubel.

Foglaljuk össze

2017. július 1-től köteles (és 2018. július 1-től szabadalom és UTII):1. Vagy vásároljon új adóberendezést, vagy módosítsa a régit, hogy megfeleljen az új követelményeknek.

2. A pénztárgép nyilvántartásba vétele vagy átvétele az adóhivatalnál.

3. Kötsön megállapodást a pénzügyi adatok kezeléséről az OFD (fiskális adatkezelő) egyikével.

4. Gondoskodjon a pénztárgép megfelelő működéséről és az egyes csekkek átadásáról az OFD-hez, amely ezt követően továbbítja ezeket az adatokat az adóhivatalnak.

5. Az ügyfélnek elektronikusan küldjön csekket, vagy kérésére állítson ki papíralapú csekket.

6. Cserélje ki a fiskális memória egységet 15 havonta egyszer.

7. Biztosítani kell az adómeghajtások biztonságát az adóhatósági nyilvántartásba vételüktől számított legalább 5 évig;

Töltse le a 2016. július 3-i 290-FZ szövetségi törvényt „A pénztárgépek használatáról szóló szövetségi törvénynek a készpénzes fizetéshez és (vagy) fizetési kártyával történő fizetéshez” és az Orosz Föderáció egyes jogalkotási aktusainak módosításáról

A 2003. május 22-én kelt 54-FZ számú CCP alkalmazásáról szóló törvény legjelentősebb módosításait 2016 júliusában vezették be (2016. július 3-i „A módosításokról szóló törvény” 290-FZ. sz.). A változások drámaiak voltak, és még ma is érintenek bennünket. A lényegük aztán a következőben csapódott le:

- a pénztárgépek új modelljének (online pénztárgépek) bevezetéséhez, amelyek fiskális meghajtókkal vannak felszerelve, és közvetlenül az adóhatóságnak továbbítják az értékesítéssel kapcsolatos információkat;

- az online pénztárgépekhez hasonló eszközökön a BSO kiadási kötelezettség megjelenése és az ilyen nyomtatványokat használó személyek körének bővülése;

- a pénztárgép használatára kötelezettek összetételének megváltoztatása.

Olvasson többet a cikk utolsó bekezdésében említett változásokról.

A pénztárgéprendszerekről szóló törvény alábbi módosításai ahhoz vezettek, hogy az UTII-fizetőket és a szabadalommal dolgozó egyéni vállalkozókat kizárták a korábban pénztárgéphasználat alól mentesített személyek listájáról. Számukra, valamint más személyek számára, akik elvesztették a pénztárgép használatának mellőzésének lehetőségét, a pénztárgéppel való munkavégzés kötelezettségének időpontja 2018.07.01-re tolódott.

Majd 2017 őszén a 2016. július 3-án kelt 290-FZ törvény szövegében (2017. november 27-i, 337-FZ számú „Módosításokról szóló törvény”) módosítások történtek, amelyek alapján a UTII fizetők és szabadalommal dolgozó egyéni vállalkozók, a dátum 2018.07.01. helyébe 2019.01.07 került, azaz a pénztárgépek használatát újabb 1 évvel elhalasztották. Ezzel a lehetőséggel azonban a kiskereskedelem, vendéglátás és automatákon keresztüli értékesítés területén dolgozó jogi személyek nem tudtak élni. Az ezeken a területeken dolgozó egyéni vállalkozóknak pedig a további halasztás igénybevétele érdekében ne legyenek munkaszerződéssel foglalkoztatottak. Az ilyen alkalmazottak megjelenése a megállapodás megkötésétől számított 30 naptári napon belüli pénztárgép-nyilvántartási kötelezettség kialakulásához vezet.

Ha többet szeretne megtudni arról, hogy 2019. július 1-től kinek érdemes online pénztárgépre váltania, olvassa el ezt a cikket.

A pénztárgépek vásárlásának szükségessége olyan egyéni vállalkozók számára, akik korábban nem rendelkeztek ilyen felszereléssel, meglehetősen nagy kiadásokkal járnak, amelyek néha nagyon jelentős hatással vannak az egyéni vállalkozó által kapott bevétel végső összegére. Ezzel kapcsolatban merült fel javaslat az e speciális módokat alkalmazó vállalkozók anyagi támogatására (ún. pénztárgép levonás). Jogi szinten az ezzel a kérdéssel kapcsolatos rendelkezéseket nem a pénztárgépekről szóló törvény, hanem az Orosz Föderáció adótörvénye rögzítette, új záradékokkal kiegészítve - az Art. 346.32 (2.2. pont) és 346.51. (1.1. pont). Az online pénztárgépekre vonatkozó ezen módosítások pedig a 2017. november 27-i, 349-FZ számú „Módosításokról...” törvényt eredményezték, amelyet 2018. január 1-től kell alkalmazni (a 349-FZ törvény 3. cikke).

Olvassa el, hogyan kaphat adókedvezményt online pénztárgép vásárlásakor.

A törvény 2018. december 25-i változata nem vezetett be különösebb változtatásokat az 54-FZ „A CCP alkalmazásáról” szóló törvényhez. A 2018. december 25-i 488-FZ. számú „Módosításokról...” törvény 2. cikke értelmében az 54-FZ 4. cikkének (4) bekezdése egy új, 14. bekezdéssel egészült ki a következő tartalommal:

FIGYELEM! 2019.07.06-án hatályba lépett a 2019.06.06. 129-FZ törvény, amely egyes egyéni vállalkozók pénztárgépes fizetésének halasztását 2021.01.07-ig meghosszabbította. Más változtatásokat is végrehajtott.

Kinek van joga nem online gépeket használni: az 54-FZ legújabb módosításai

Ha meg szeretné tudni, hogy megteheti-e az online pénztárgép használatát, tekintse meg az Art. aktuális verzióját. törvény 54-FZ. Felmentést ad a pénztárgép-rendszerek használata alól bizonyos típusú tevékenységek végzése során, beleértve (az 54-FZ törvény 2. cikke):

- folyóiratok és újságok értékesítése, az értékesítés helyétől függetlenül;

- értékpapírok eladása;

- kiskereskedelmi piacon, vásáron, kiállítási komplexumban (néhány kivételtől eltekintve), valamint helyhez kötött kereskedelmi hálózaton kívül kézi vagy kézi kocsival, valamint személyszállító kocsin vagy repülőgép fedélzetén végzett árusítás során;

- fagylalt árusítása kioszkban, valamint üdítőitalok, víz vagy tej csapból;

- tartálykocsikból történő kereskedés kvasszal, tejjel, növényi olajjal, élő halakkal, kerozinnal, szezonális zöldségkereskedelem, beleértve a burgonyát, gyümölcsöt és sárgadinnyét;

- cipőjavítás és festés;

- egyéni vállalkozó tulajdonában lévő lakóhelyiségek bérbeadása (bérbeadása) stb.

Ezenkívül a CCP nem használható:

- távoli és nehezen elérhető területeken dolgozó eladók;

- bankok és egyéb hitelintézetek;

- biztosítási ügynökök kötvények értékesítése során.

Ezen túlmenően megengedett, hogy az árukat (kivéve a műszakilag bonyolultakat) automatákon keresztül értékesítik. Sőt, 2020.02.01-től az automatát fel kell szerelni egy kijelzővel, amelyen megjelenik egy QR-kód.

Az 54-FZ egyéb módosításai

A jogalkotók egyéb módosításokat is végrehajtottak az 54. törvényhez:

- Áruvásárlásra kiadott kölcsön törlesztésekor pénztárbizonylat kiállítása kötelező.

- A nyeremény kifizetésekor a szerencsejáték szervezői kötelesek „költség” feliratú nyugtát kiállítani.

- Naponta, hetente vagy havonta egy csekk generálható minden olyan esetre, amikor az ügyfeleknek nyújtott szolgáltatásokért visszatérítik a túlfizetéseket vagy kölcsönös beszámításokat hajtanak végre.

- A pénztárgép nyilvántartásból való törlése a gazdálkodó szervezet felszámolásakor automatikusan megtörténik az állami nyilvántartásból származó kivonat alapján.

- Az ellenőrzés hibáinak kijavításához javítási ellenőrzést kell használnia. Korábban javasolták a nyugta visszatérítését és az új csekk kiállítását.

- A pénztárgép regisztrációs kártya kiállításának határideje 10 napra emelkedett.

- 2018.07.03-tól minden pénztárbizonylaton fel kell tüntetni egy QR-kódot.

Olvassa el, miért van szüksége QR-kódra.

Eredmények

Az 54-FZ törvényt rendszeresen módosítják és javítják. A legutóbbi kiadás jelentős változtatásokat nem vezetett be. De a korábbi módosítások drasztikusak voltak.

2016. július 3-án az Orosz Föderáció elnöke aláírta a pénztárgépek használatáról szóló 54-FZ törvény módosításait. Mostantól a vállalkozásoknak át kell állniuk az online pénztárgépekre;

Jelentős változások a törvényben

Kereskedelmi szervezetek adóhatóságokkal való munkarendszereMinden egyes csekk adatait az interneten keresztül kell továbbítani az adóhivatalnak. Megjelennek a fiskális adatkezelők, amelyeken keresztül a csekkekből származó információk eljutnak az adóhivatalhoz.

Az adózási adatok kezelője (FDO) egy felhatalmazott jogi személy, amely tanúsított műszaki eszközökkel rendelkezik a pénztárgépekből származó pénzügyi adatok feldolgozására, tárolására és továbbítására.

Az OFD-k közvetítő szerepet töltenek be a pénztárgép-rendszerek felhasználói és a Szövetségi Adószolgálat között. Elektronikus csekkeket továbbítanak a Szövetségi Adószolgálatnak, online hozzáférést biztosítanak ennek a szolgáltatásnak az adózási adatokhoz, legalább öt évig megőrzik azokat, és megóvják őket a bennük lévő bármiféle megváltoztatási kísérlettől. Minden adatot titkosított formában továbbítanak, és fiskális jellel - egy egyedi csekk aláírással - írnak alá. Az adatok továbbítását és az átadásról szóló visszaigazolás kézhezvételét követően az adatok helyesbíthetetlenségéért és biztonságáért az OFD-t terheli a felelősség.

Feltételezzük, hogy minden kiskereskedelmi egységet fel kell szerelni internettel. Kommunikációs problémák esetén a pénztárgép minden át nem adott adatot eltárol a csekken, és a kapcsolat helyreállítása után azonnal folytatja az átvitelt. Ha a pénztárgép 30 napon belül nem tud adatot továbbítani az OFD-nek, akkor az értékesítések nyilvántartása és a bizonylatok nyomtatása nem lehetséges.

A pénztárgép tulajdonosa köteles az OFD-vel adatkezelési megállapodást kötni.

Új típusú CCP használata

Az ECLZ helyett a pénztárgépek fiskális meghajtót (FN) fognak tartalmazni. Az FN-ek elmentik és továbbítják az egyes eladásokról szóló adatokat a fiskális adatkezelőnek, valamint csekkeket is küldhetnek a vásárlóknak. Az FN gondoskodik arról, hogy az egyes tranzakciókra vonatkozó információkat javítatlan formában tárolják, ideértve a csekk összetételét, a műszakok nyitását és lezárását, valamint a pénzügyi dokumentumok OFD-hez történő átadását.

A fiskális meghajtó (FN) a jelenlegi ECLZ teljes analógja, amelynek célja a csekkekből származó információk titkosítása. A pénztárgép-rendszereket használó szervezeteknek 13 havonta, a szabadalommal, UTII-vel és egyszerűsített adórendszerrel rendelkező cégeknek pedig háromévente kell cserélniük az adóakkumulátort.

A régi pénztárgépeket 2017. júliusig használhatod, de 2017. februárig kell regisztrálnod, illetve átjegyeztetni.

A pénztárgépek távoli regisztrációja a Szövetségi Adószolgálatnál

A pénztárgép regisztrálásához az adatok adóhivatalnak történő továbbításával a vállalkozónak személyes számlát kell regisztrálnia a nalog.ru webhelyen, kérelmet kell hagynia a pénztárgép fiskalizálására, és alá kell írnia ezt a kérelmet elektronikus aláírásával. Ezen adatok beérkezése után az adószolgálat regisztrációs számot küld az adózónak, és az adózási adatok bekerülnek a készülékbe.

Pénztárbizonylat generálása elektronikusan

2017. 01. 02. előtt a vevőnek papíralapú csekket kell kiállítani, kérésre pedig annak elektronikus változatát. Ezen időpont után a helyzet az ellenkezőjére változik: kötelező lesz a vevőnek elküldeni a csekk elektronikus változatát, kérésre pedig papíralapút is.

Kivételek

A szabadalommal, az UTII-vel és az egyszerűsített adórendszerrel foglalkozó vállalkozóknak, akik jelenleg törvényileg mentesülnek a pénztárgéphasználat alól, szintén minden eladásból kell adatokat továbbítaniuk az adóhivatalnak. 2018. július 1-től kötelezővé válik számukra a pénztárgép használata.

Adatok a csekkekről

Változnak a pénztárbizonylatokra vonatkozó követelmények, valamint a szigorú bevallási űrlapok. Növekszik a rajtuk jelenlévő adatok mennyisége.

A pénztárbizonylaton a következő adatoknak kell szerepelniük:

- Nómenklatúra, mennyiség, ár, költség (nem vonatkozik az egyszerűsített adórendszerre, az UTII-rendszerekre és a szabadalmakra 2021.02.01-ig

- Adókulcs és összeg

- Az OFD és a pénztárgépek internetes használatának ellenőrzésére és felügyeletére jogosult szövetségi végrehajtó szerv weboldalainak címei, amelyek segítségével ellenőrizhető a számítás rögzítésének ténye és a fiskális attribútum hitelessége.

Az új szabályokra való átállás lépései:

- Frissítse meglévő CCP-jét, vagy vásároljon újat.

- pénztárgép nyilvántartásba vétele/átregisztrálása.

- Kössön megállapodást az OFD-vel.

- Kezdje el elektronikus nyugták kiállítását és küldését az ügyfeleknek.

- Vigye át a csekkeket a Szövetségi Adószolgálatnak az OFD-n keresztül.

- Cserélje ki az adómeghajtót és a fogyóeszközöket (13 havonta, kisvállalkozások (UTII, PSN, STS) és szolgáltatások esetében pedig háromévente).

Az új szabályok bevezetésének szakaszai

| 2016. július | Áttérés az új rendre (önkéntes), adatok továbbítása az OFD-be - opcionális. |

| 2017. február | Kötelező adattovábbítás az OFD-n keresztül újonnan regisztrált pénztárgépnél. Minden újonnan nyilvántartásba vett pénztárgépnek meg kell felelnie az új követelményeknek. |

| 2017. július | A régi pénztárgép-használati eljárás rendelkezéseinek törlése minden piaci szereplő számára, kivéve az UTII, az egyszerűsített adórendszer és a PNS. |

| 2018. július | Átállás a pénztárgépek használatára vonatkozó új eljárásra az UTII, az egyszerűsített adórendszer, a PNS és az automaták tulajdonosai esetében dolgozó vállalkozók számára. |

Az 54-FZ támogatása a Bazar-online-ban

A „Bazar-online” teljes mértékben megvalósítja az 54-FZ követelményeit: tartalmazza a szükséges funkcionalitást a törvényi követelmények teljesítéséhez, támogatja az új berendezésekkel és a Fiskális Adatkezelőkkel való munkát. Vásárolhat tőlünk berendezéseket az 54-FZ alatti munkavégzéshez, mi pedig segítünk a szerződéskötésben, az OFD-hez való csatlakozásban és az összes kulcsrakész beállítás elvégzésében. A felszerelés árjegyzéke

Általános kérdések

Mi az OFD?

Az adóügyi adatkezelő (FDO) egy közvetítő cég, amely az 54-FZ szövetségi törvénynek megfelelően adatokat gyűjt a pénztárgép berendezésekről, tárolja és elküldi a Szövetségi Adószolgálatnak. Az adóhivatalnak az új jogszabály által előírt módon saját maga nem továbbíthat adatot, szolgáltatási szerződést kell kötnie valamelyik adóügyi adatkezelővel. Az OFD listája megtekinthető az adó honlapján.

Mi az a CCT?

A pénztárgép berendezések (CCT) a készpénzes és elektronikus eszközökkel történő fizetéshez használható számítógépes eszközök és azok komplexumai. Az elszámolási adatokat a fiskális meghajtókon rögzítik, és egy adóadatkezelőn keresztül továbbítják az adóhatóságnak. A pénztárgépes vásárlók számára a pénztárbizonylatok elektronikus vagy papír formátumban készülnek.

Milyen követelményeknek kell megfelelnie a CCP-nek a CRF-fel való együttműködéshez?

- Az online pénztárgépet csatlakoztatni kell az internethez.

- A pénztárgépház belsejében található a fiskális meghajtó csatlakozója.

- A pénztárgépnek képesnek kell lennie QR kóddal ellátott nyugták nyomtatására.

- A pénztárgép programnak (online pénztárgépnek) együtt kell működnie a fiskális meghajtóval és a CRF-vel.

Mi az a fiskális meghajtó (FN) és hogyan válasszuk ki?

A fiskális meghajtó (FN) a pénztárgép fő memóriája, a korábban használt elektronikus kapcsolattartó szalag (ECT) helyettesítője.

Az FN fő feladatai:

- a generált csekket fiskális előjellel írja alá, és ellenőrzi a csekk elküldését a fiskális adatkezelőnek,

- pénztárbizonylatokat tároljon saját memóriájában kommunikációs probléma esetén.

A fiskális ösztönzők érvényességi idejükben különböznek. Ez lehet 13, 15 vagy 36 hónap. Az FN kiválasztása az adózási rendszertől és a munka jellemzőitől függ. Nincs értelme 36 hónapig FN-t szedni, ha sok az eladás. Gyorsan megtelik a memóriája, és 13 hónapos FN-ig bírja. .

Kell-e megállapodást kötni a központi szervizzel a pénztárgép szervizelésére?

A műszaki szervizközponttal (TSC) való együttműködés nem előfeltétel. Idővel azonban szükség lehet a pénztárgép-berendezések javítására.

Kérdések az online boltok tulajdonosaitól

Az online áruházaknak kell-e bizonylatot kiállítaniuk?

Az internetes áruháznak a fizetési módtól függetlenül - a weboldalon történő online fizetés vagy készpénzes vagy kártyás átvételkor - nyugtát kell kiállítania a vásárló részére. Az áruk elektronikus fizetési eszközzel történő online fizetése esetén az online áruházaknak a nyugtát elektronikus formában, SMS-ben vagy e-mailben kell átadniuk a vásárlónak. Egyéb esetekben az általános szabályok érvényesek - a csekket az elszámoláskor kell kiállítani. A vásárló elektronikus és papíralapú nyugtát is igényelhet.

Milyen címen kell pénztárgépet regisztrálni egy webáruházba?

Internetes fizetés esetén a pénztárbizonylaton és a pénztárgép regisztrációs kérelemben fel kell tüntetni az online áruház weboldalának címét. A futárral történő fizetéshez a megrendelés átvételekor egy másik pénztárra van szükség, amelynél fizetési helyként az egyik opció megadható: a futár autójának gyártmánya, típusa és rendszáma, a szervezet címe, regisztráció az egyéni vállalkozó címe.